В сентябре ускорилось снижение пропускной способности

Согласно опубликованному во вторник обзору цепочки поставок, темпы сокращения пропускной способности в сентябре увеличились.

В течение 16 месяцев подряд пропускная способность снижалась. Последнее данные Индекса менеджеров по логистике (LMI) показали, что компонент пропускной способности упал на 330 базисных пунктов с августа до 37,2% за месяц.

LMI – это диффузионный индекс, где значение выше 50% указывает на расширение, а значение ниже 50% указывает на сокращение.

Пропускная способность находится в пределах 30% («значительное сокращение») в течение 12 из последних 14 месяцев.

Респонденты также снизили свои ожидания относительно пропускной способности в будущем. Несмотря на небольшой рост (52%), прогноз на 12 месяцев упал на 480 базисных пунктов по сравнению с прошлым месяцем.

Общий LMI, который измеряет активность на различных этапах цепочки поставок, составил 72,2%, все еще находясь в режиме «значительного роста», но снизился на 160 б.п. с августа. Индекс был выше 70% -ного порога в течение восьми месяцев подряд и 11 месяцев из последних 13. Два исключения – «функция распродажи запасов в течение 4 квартала».

Цены на транспортировку растут

Субиндекс цен на транспортировку снизился на 130 б.п. до 92,4%. Компании, ориентированные на потребителей и зависящие от производственных мощностей, зарегистрировали показатель 96,6% – это самый высокий показатель для любого показателя в истории LMI. «Огромный уровень» индекса цен стал шестым отчетом из семи последних, в котором зарегистрировано более 90%.

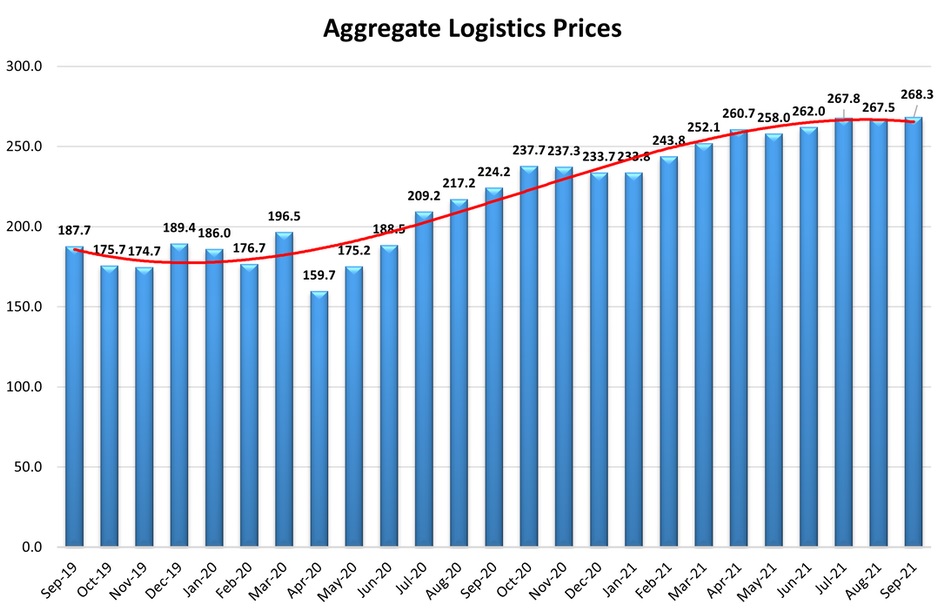

Совокупный индекс логистических цен, включающий в себя расходы на управление запасами, складские и транспортные расходы, также достиг рекордно высокого уровня в течение месяца.

Прогноз цен на транспортировку составляет 86,9%, что означает, что ставки, вероятно, «останутся очень высокими» как минимум еще на год.

Загрузка транспорта (69,5%) продолжила снижаться в течение месяца, и была на 310 б.п. ниже, чем в августе.

Нет места для хранения груза

Объем складских помещений (47,9%) остался в зоне спада, но показатель был на 880 б.п. выше, чем месяц назад. Вместимость складских помещений сокращалась в течение 13 месяцев подряд, поскольку «кризис складских помещений» «усугублялся медленными темпами транспортировки, так как фирмы пытались заранее накопить запасы, чтобы опередить возможные задержки поставок».

Цены на складские помещения (89,3%) выросли на 130 базисных пунктов, что является рекордным уровнем. Ряд данных вырос на 18,8 процентных пункта по сравнению с прошлым годом. Согласно 12-месячному прогнозу объемов хранения (87,9%), «респонденты ожидают, что будут платить более высокие цены оставшуюся часть года и вплоть до 2022 года».

Затраты на запасы (86,6%) выросли на 20,1 процентных пункта по сравнению с сентябрем 2020 года и на аналогичную величину по сравнению с тем же месяцем 2019 года.

LMI – это результат сотрудничества Университета штата Аризона, Университета штата Колорадо, Рочестерского технологического института, Университета Рутгерса и Университета Невады в Рино, проведенного совместно с Советом специалистов по управлению цепочками поставок.