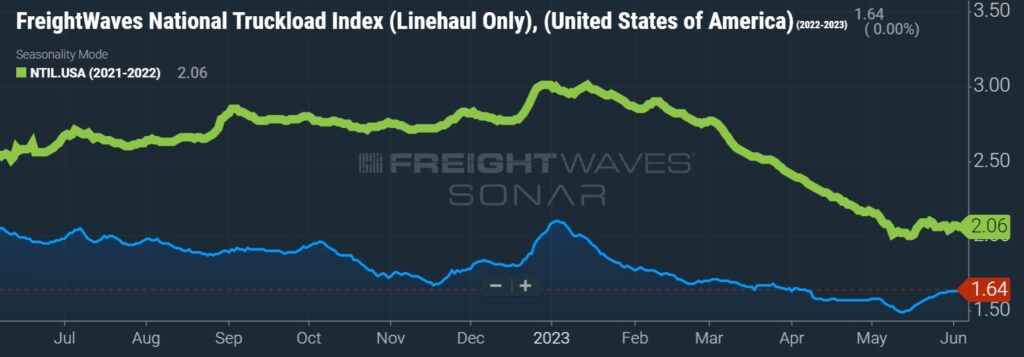

В мае цены на транспортные услуги падали самыми быстрыми темпами

Согласно данным Индекса менеджеров по логистике (LMI), в мае активность цепочки поставок упала до рекордно низкого уровня.

Опубликованный во вторник отчет, в котором собраны ответы руководителей цепочек поставок, показал, что индекс составил 47,3, т. е. индекс активности цепочки поставок впервые за 6,5 лет сбора данных сократился. Отметка была на 3,6 процентных пункта ниже апрельского уровня и заметно ниже нейтрального уровня, который составляет 50.

Дальнейшее ослабление на фрахтовых рынках привело к снижению.

Субиндекс транспортных мощностей составил 69,3, увеличившись 14-й месяц подряд. Использование транспорта составило 45,5, что на 9,5 пункта ниже, чем в апреле, и почти на 19 пунктов ниже в годовом исчислении.

Совокупность этих факторов подняла цены на транспортные услуги до уровня 27,9, что на 8,9 пункта ниже, чем в прошлом месяце, и является самым быстрым темпом сокращения из когда-либо зарегистрированных. Ценовой показатель индекса был более чем на 37 пунктов ниже в годовом исчислении и на 63 пункта ниже, чем два года назад.

Кроме того, респонденты сообщили о более слабых тенденциях в последние две недели месяца, вернув значение 24,1, что почти на 9 пунктов ниже, чем уровень, зафиксированный в первой половине мая.

«Ни один показатель LMI не является более чувствительным к изменениям в макроэкономике, чем цены на транспортные услуги, и замедление, которое мы наблюдаем за последние два года, безусловно, отражает продолжающуюся рецессию в сфере грузоперевозок, которую было трудно избежать после стремительного роста в 2020-2021», — говорится в отчете.

Субиндекс ценообразования включает топливные сборы. Еженедельные цены на дизель снизились на 30% в годовом исчислении в среднем в течение месяца.

Однако, по мнению участников опроса, ожидается, что цены стабилизируются. Прогноз ставок на 12 месяцев составил 47,5, что всего на 0,6 пункта меньше, чем в апреле.

Уровни запасов (49,5) снизились на 1,4 пункта за месяц и впервые с первых дней пандемии перешли на территорию сокращения. Субиндекс был почти на 20 пунктов ниже в годовом исчислении и значительно ниже среднего значения за все время, которое составляет 62,1.

Темпы сокращения также ускорились в последние две недели месяца, составив 41,5, что более чем на 18 пунктов ниже, чем в первой половине месяца.

В отчете показано, что товарные запасы продолжают поступать к розничным торговцам и компаниям, которые ближе к потребителю. Респонденты, которые связаны с конечными потребителями напрямую, зарегистрировали показатель 54,4 по сравнению с производителями и оптовиками, которые зарегистрировали снижение на уровне 46,7.

Ожидается дальнейшее сокращение запасов, так как 12-месячный прогноз составил 44,7.

«Без притока запасов к праздничному сезону рынок грузоперевозок будет продолжать испытывать трудности, — говорится в отчете. – Неясно, будет ли новая волна инвентаризации, поскольку разные группы придерживаются разных мнений».

Затраты на запасы (64,4) снова показали замедление темпов роста и снизились почти на 24 пункта в годовом исчислении.

«По сути, мы видим, что во многих местах количество имеющихся запасов уменьшается, но стоимость их хранения по-прежнему высока, — говорится в отчете. – Отчасти это может быть связано с тем, что более крупные оптовые товары не перемещаются быстро, а статические запасы могут быть дорогими».

Цены на складские помещения (62,8) также поддерживают стоимость хранения запасов. Несмотря на то, что субиндекс снизился на 7 пунктов за месяц и почти на 25 пунктов ниже в годовом исчислении, он по-прежнему был прочно зафиксирован на территории роста. Прогноз на будущее для цен на складские помещения составил 60,5, что означает, что рост цен, вероятно, будет продолжаться такими же темпами в течение следующего года.

Вместимость складских помещений (56,7) продолжают расти четвертый месяц подряд после снижения, которое длилось 2,5 года подряд. Субиндекс в мае был на 2 пункта выше, чем в апреле. Благодаря быстрым темпам сокращения запасов во второй половине месяца доступное пространство увеличилось, в результате чего к концу месяца набор данных достиг 62,5.

«Если эта тенденция сохранится и в конце лета не будет значительного пополнения запасов, вполне вероятно, что цены на складские услуги начнут снижаться», — говорится в отчете. Тем не менее, также отмечается, что строительство, вероятно, замедлится, поскольку «подписывается меньше договоров аренды, а некоторые фирмы стремятся сократить свои складские площади».

Использование складских помещений (54,7) снизилось более чем на 18 пунктов по сравнению с прошлым годом, и был зарегистрирован второй самый низкий показатель роста за всю историю. «Это замедление может свидетельствовать о снижении спроса на складские помещения, несмотря на то, что новые складские помещения продолжают вводиться в эксплуатацию», — говорится в отчете.

Совокупный показатель цен на логистику — стоимость запасов, цены на складирование и цены на транспортные услуги — в мае показал рекордно низкие значения, оставаясь в режиме небольшого роста. Набор данных быстро изменился по сравнению с историческим максимумом, установленным в марте прошлого года.

«Поскольку цены на логистику снижаются и в конечном итоге становятся умеренными, мы можем увидеть, что инфляция продолжит снижаться, что может привести к замедлению процентных ставок и, в конечном итоге, к восстановлению на рынке грузовых перевозок, — говорится в отчете. – Похоже, нам придется достичь нижнего предела, прежде чем произойдет отскок. Теперь вопросы заключаются в том, где находится этот нижний предел и приближаемся ли мы к нему?»

LMI является результатом сотрудничества Университета штата Аризона, Университета штата Колорадо, Флоридского атлантического университета, Университета Рутгерса и Университета Невады в Рино, а также Совета специалистов по управлению цепочками поставок.