В феврале цены на транспортные услуги снижались рекордными темпами

В феврале цены на транспортные услуги снижались самыми быстрыми темпами, зафиксированными за шесть с половиной лет ежемесячного опроса руководителей в цепочках поставок.

Индекс менеджеров по логистике (LMI) зафиксировал значение 36,1 для транспортных расходов в феврале, что на 5,9 процентных пункта ниже, чем в январе, и ниже предыдущего рекорда, установленного в декабре.

Уровень ниже 50 указывает на сокращение, а уровень выше — на расширение.

В отчете говорится, что снижение ставок было «чуть более выраженным в конце месяца, чем в начале».

«В феврале, как правило, наблюдается сезонный спад после потребительских расходов в связи с праздниками в США в сочетании с замедлением импорта из-за Китайского Нового года, и это, безусловно, имело место в этом году», — говорится в отчете.

В отчете также признается, что значительное последовательное снижение с января, вероятно, было связано с сильными зимними штормами в декабре, из-за которых поставки были перенесены на январь, что привело к увеличению спроса и индекса ставок.

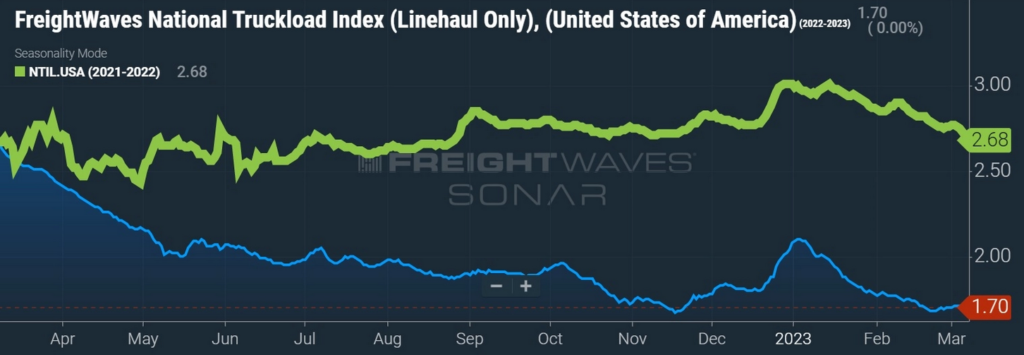

Комментарий относительно ставок в отчете был аналогичен изменениям, наблюдаемым в данных о спотовых ставках для FTL-перевозок в индексе FreightWaves. Спотовые ставки заметно выросли в конце декабря и начале января, но снизились в течение февраля.

В феврале транспортные мощности (70,4) вновь увеличивались высокими темпами, приблизившись к рекордно высокому уровню 73,1, зафиксированному в октябре.

Использование транспорта (51,9) осталось в зоне роста, хотя и было на 5,1 пункта ниже, чем в январе. Респонденты, в основном розничные торговцы, которые ближе к потребителю, зарегистрировали использования транспорта в 59,5, в то время как у тех, кто не связан с конечными потребителями напрямую, это значение составило 45,1.

Операторы цепочки поставок, связанные с конечными потребителями, также предоставили более высокие значения цен на транспортировку (44,9), чем операторы, которые с конечными потребителями не связаны (30,6).

«Если эти прогнозы на будущее оправдаются, мы можем оказаться в ситуации, похожей на 2019 год, когда рынок перевозок падает из-за слабости грузовых перевозок B2B, но экономика в целом и некоторые элементы логистической отрасли поддерживаются высокими потребительскими расходами», — говорится в отчете.

В отчете указывалось на недавние внутриквартальные обновления данных по LTL-перевозкам, предполагающие, что поставки стабилизировались, из-за чего можно полагать, что цикл может приближаться к восстановлению.

«Хотя восстановление грузоперевозок еще не началось, похоже, что мы достигли нижнего предела рынка или, по крайней мере, приблизились к нему», — говорится в отчете.

На вопрос о ценах на транспортировку в течение следующих 12 месяцев респонденты указали нейтральный уровень 50. Однако те, кто ближе к потребителям (61,5), ожидали значительного повышения, а те, кто находится дальше от потребителей (44,4), ожидают, что ставки снизятся.

Уровни запасов (62,4) росли теми же темпами, что и в январе, «придавая дополнительную достоверность идее о том, что фирмы продолжают восстанавливать запасы после того, как они сокращались на протяжении большей части второй половины 2022 года».

Стоимость запасов (70,9) по-прежнему росла быстрыми темпами, но субиндекс последовательно снизился на 3,3 пункта.

Вместимость складских помещений (56,6), увеличившись на 10,2 пункта последовательно, переместились на территорию расширения впервые после 30 месяцев сокращения. Тем не менее, использование складских помещений (70,3) продолжало расти, увеличившись на 3,2 пункта в течение месяца, а цены на складские помещения (73,3) остались высокими, но на 13,1 пункта ниже, чем год назад, когда объемы запасов достигли своего пика.

«Недостаток предложения был основным фактором инфляции за последний год; это включает в себя отсутствие необходимого запаса складских помещений, — говорится в отчете. – Складские помещения станут более доступными, цепочки поставок – более эффективными, а затраты на хранение и перемещение товаров снизятся, что должно оказать значительное влияние на инфляцию».

В целом, LMI в феврале составил 54,7 пункта, что на 2,9 пункта меньше, чем в январе.

LMI — это результат сотрудничества Университета штата Аризона, Университета штата Колорадо, Рочестерского технологического института, Университета Рутгерса, Университета Невады в Рино, а также Совета специалистов по управлению цепочками поставок.