Количество разрешений на грузоперевозки снижается более быстрыми темпами

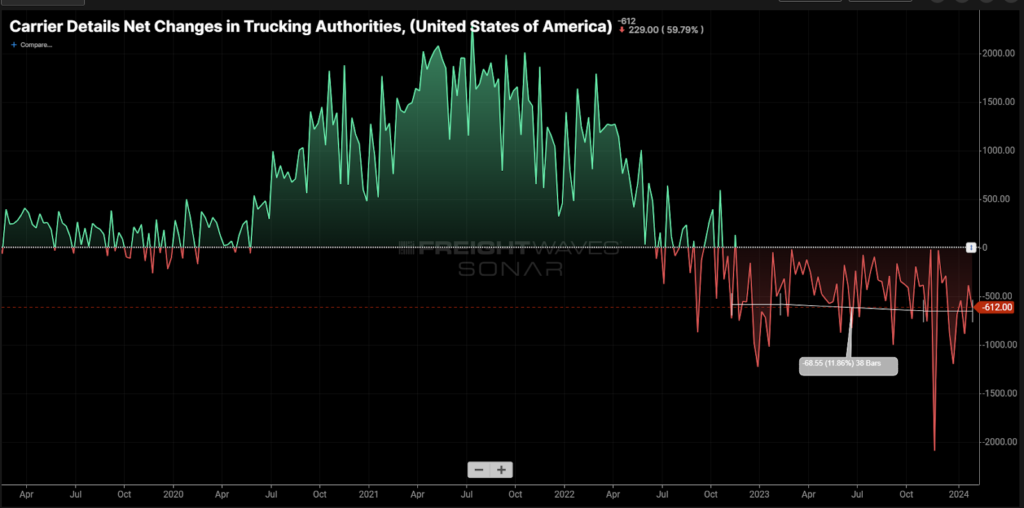

Согласно анализу данных Федерального управления по безопасности автомобильных перевозок, проведенному Carrier Details, с начала ноября число действующих разрешений на осуществление FTL-перевозок снизилось на 9 000, что примерно на 12% больше, чем за тот же период прошлого года

Разрешения на осуществление грузоперевозок, измеряемые здесь, – это разрешения на деятельность для автотранспортных предприятий по перевозке имущества (Motor Carrier of Property). Эти разрешения выдаются компаниям по FTL-перевозкам по найму с любым количеством траков.

Более 92% разрешений на грузоперевозки выданы автотранспортным компаниям, у которых в парке менее 20 траков. Таким образом, одно разрешение на грузоперевозки может представлять собой предприятие с одним траком или 5 000 траков, причем последние составляют явное меньшинство. Дело в том, что эти данные сильно смещены в сторону мелких автотранспортных предприятий.

Измерение доступного предложения является одной из самых сложных задач в отрасли грузоперевозок из-за вышеупомянутой сильной фрагментации. Хотя мы можем измерить общее количество автотранспортных предприятий и размер их автопарков, это не означает, что они готовы удовлетворять существующий спрос на грузоперевозки.

Некоторые автотранспортные компании могут специализироваться на определенных товарах, например, на продуктах, или их операции могут ограничиваться одним регионом. Они также могут не знать, где находятся доступные грузы. Спрос на грузовые перевозки сам по себе очень динамичен и подвержен резким сезонным и экономическим колебаниям.

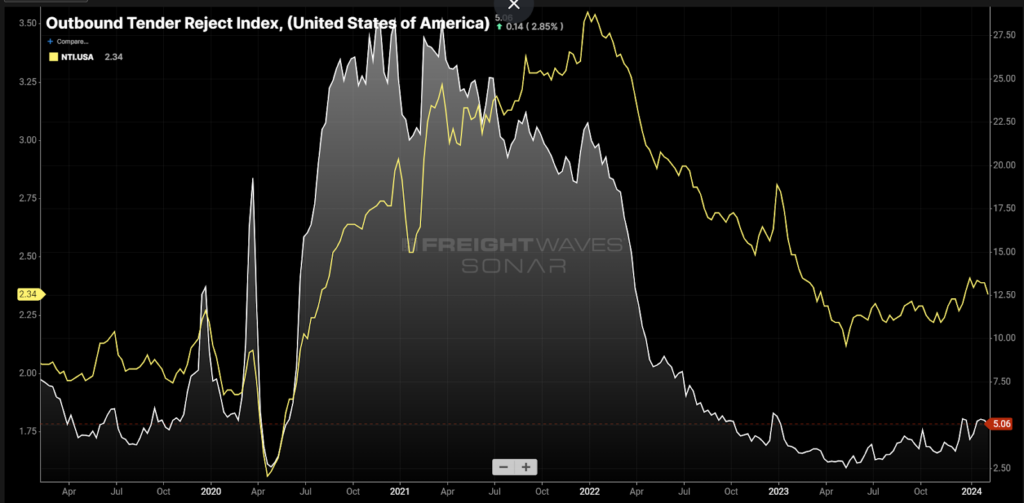

Лучшими данными, которые следует учитывать при попытке оценить объемы доступных мощностей на рынке грузоперевозок в США, являются средние значения отклонений тендеров и спотовых ставок – первые более точны, чем вторые.

Если проанализировать показатели отклонения тендеров в стране (OTRI) и спотовые ставки для Dry vans (NTI) за последние пять лет, то можно увидеть, что оба показателя являются низкими по сравнению с показателями 2020-2021 годов, когда была пандемия. Однако, похоже, существует небольшая тенденция к росту, которая началась весной прошлого года. Это говорит нам о том, что мощности постепенно становятся менее доступными, хотя их все еще много.

Цель анализа чистых изменений в официальных данных заключается в том, чтобы увидеть направление и темпы роста или снижения доступных мощностей. Нынешний уровень снижения исторически высок, а это означает, что растет вероятность того, что рынок FTL-перевозок неожиданно перейдет к условиям с превышением спроса над предложением.

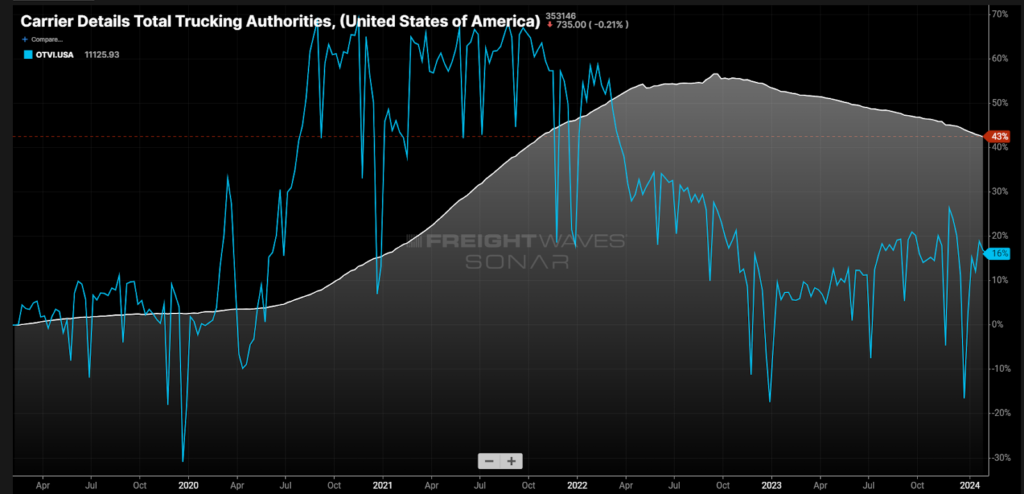

Если рассмотреть диаграмму общего количества разрешений на грузоперевозки (предложение) и индекса объема национальных тендеров (спрос), можно увидеть, что сторона спроса изменяется гораздо быстрее и она более волатильна, чем сторона предложения. Это связано с тем, что процесс принятия решений и приобретения/продажи оборудования занимает продолжительное время для стороны предложения на рынке.

Если спрос останется в некоторой степени стабильным, предложение может снизится из-за динамики и отсутствия прозрачности рынка.

Самый большой вопрос на данный момент: когда это произойдет? Это практически невозможно предсказать с какой-либо точностью из-за позиционирования автотранспортных компаний и несоответствия спросу, хотя в ближайшие 12 месяцев такое развитие событий становится все более вероятным. С точки зрения поставок было бы опрометчиво не начинать подготовку. Даже если в этом году на рынке не произойдет переворот, разумно подготовиться.

Некоторые из стратегий защиты от волатильности рынка грузовых перевозок включают в себя:

- Использование различные автотранспортных компаний/маршрутов.

- Рост собственных автопарков компаний.

- Увеличение специализированного обслуживания.

- Динамическое ценообразование, которое меняется вместе с рынком (контракты с привязкой к затратам/индексу).

Все эти стратегии могут стоить дороже в краткосрочной перспективе, но они позволяют застраховаться от драматических, разрушающих бюджет событий.

Возможно, вопрос нужно поставить по-другому: как долго продлится следующий период перебоев?