Так вот на что похоже дно фрахтового рынка?

За последние несколько месяцев эксперты в области грузоперевозок потратили много времени, задаваясь вопросом, когда же условия улучшатся. В первом квартале, несмотря на первоначальный проблеск надежды, доступных мощностей было слишком много по сравнению со спросом.

Второй квартал начался без особых признаков существенного роста на горизонте. Морской импорт остается вялым. Грузоотправители сейчас могут оказывать самое большое за последние годы влияние на цены.

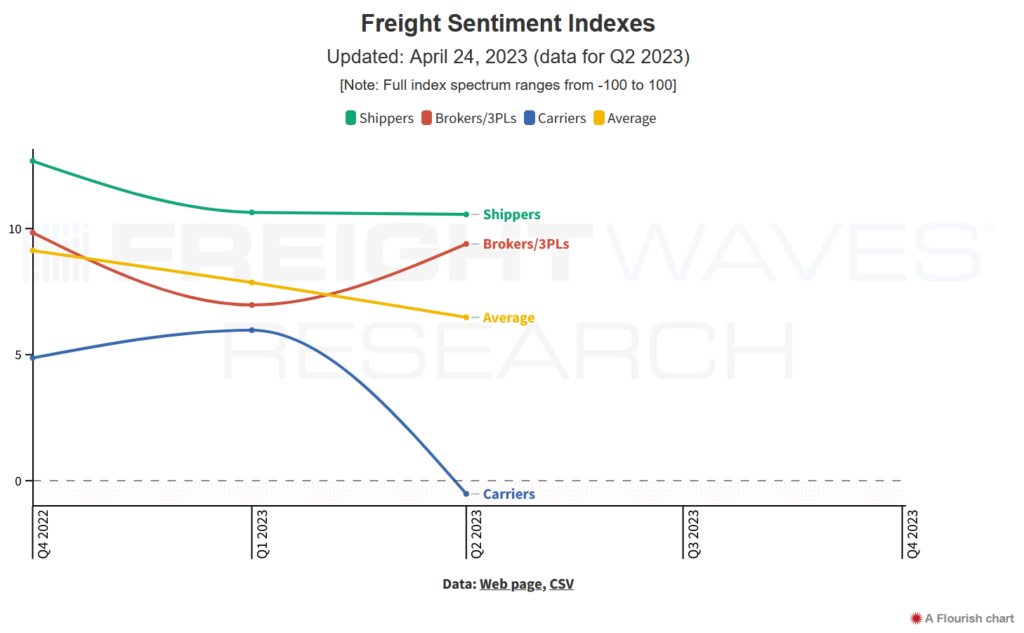

Возможно, сейчас мы находимся на дне рынка грузоперевозок, и именно так мы себя чувствуем, судя по индексам настроений грузоперевозчиков за второй квартал.

Индексы, полученные на основе опросов перевозчиков, брокеров и грузоотправителей, измеряют краткосрочную и долгосрочную прибыльность, рабочую силу и инвестиционные настроения бизнеса. Впервые с тех пор, как Freightwaves начали отслеживать настроения грузоперевозчиков в четвертом квартале 2022 года, общее значение стало отрицательным.

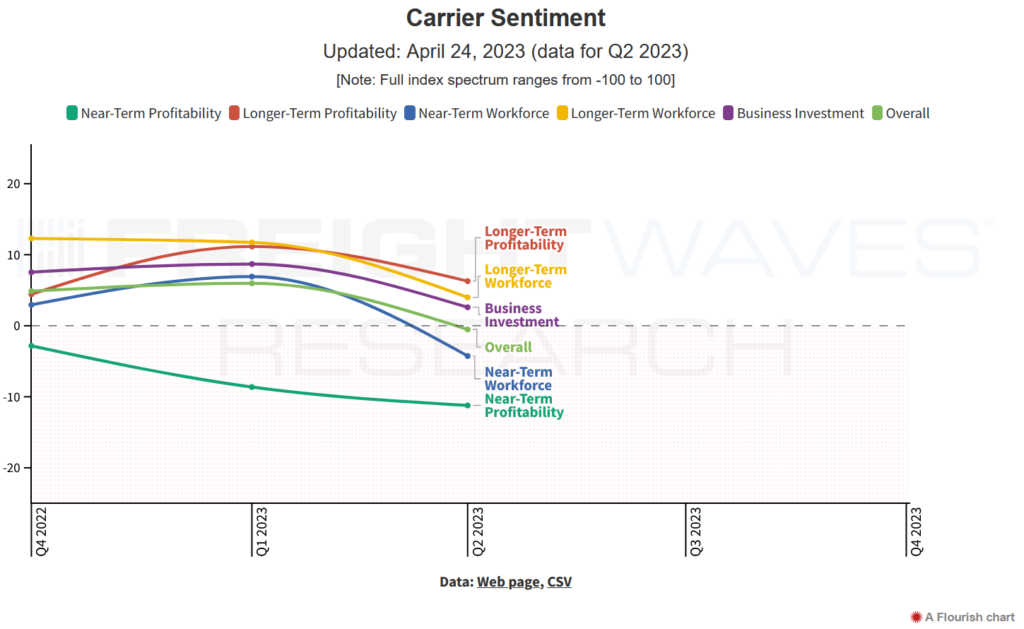

Настроения перевозчиков: мольбы о низшей точке рынка

Отрицательная оценка перевозчиков (минус 0,52), это очень серьезно даже в таких условиях. Это связано с тем, что долгосрочные показатели, такие как ожидаемая прибыльность через год, имеют такой же вес, как краткосрочная прибыльность. Естественно, большинство респондентов по умолчанию считает, что второй квартал следующего года будет более прибыльным, чем текущий.

Это означает, что для того, чтобы общий балл оказался отрицательным, настроения относительно краткосрочных перспектив почти всегда должны быть очень плохими. И для перевозчиков прямо сейчас, все так и есть.

Оценка прибыльности в краткосрочной перспективе респондентов сектора составила минус 11,22, т.е. они ожидают, что второй квартал будет менее прибыльным, чем первый. Ожидается, что третий квартал подряд будет менее прибыльным по сравнению с предыдущим кварталом. Оценка рабочей силы в краткосрочной перспективе составила минус 4,26, что указывает на то, что перевозчики ожидают закончить квартал с меньшим количеством работников.

С более широкой точки зрения, это может быть ранним признаком того, что начинается серьезный отток мощностей с рынка. И это начнет оказывать повышательное давление на ставки.

У перевозчиков остаются позитивные настроения относительно будущего через 12 месяцев. Но оценки долгосрочной прибыльности (6,28) и рабочей силы (4) снизились по сравнению с первым кварталом, а это означает, что теперь перевозчики менее уверены в начале 2024 года, чем в прошлом квартале.

Настроения относительно производственных инвестиций — показатель того, насколько благоприятна или неблагоприятна текущая среда для инвестиций в новые технологии, — снизились с 8,69 до 2,60. Это означает, что перевозчики с меньшей вероятностью будут обращаться к сторонним поставщикам за услугами, повышающими эффективность работы.

Настроение брокеров: Поиск возможностей

На первый взгляд, нет особого смысла в улучшении общего настроения брокеров во втором квартале.

В феврале Ассоциация транспортных посредников (TIA) опубликовала информационный документ по вопросу ущерба от мошеннической брокерской деятельности. Этот документ помог привлечь внимание к тем, кто выражал озабоченность по поводу этой практики, утверждая, что проблема может стоить брокерам более полумиллиарда долларов в год.

В конце марта Федеральное управление по безопасности автомобильных перевозок встало на сторону малых перевозчиков, а не фрахтовых брокеров. 23 марта FMCSA объявило о начале официального процесса нормотворчества, предложенного Ассоциацией независимых владельцев-операторов и Коалицией малого бизнеса в транспорте (SBTC). На следующий день оно объявило, что отклонило ходатайство TIA об отмене требования о том, чтобы брокеры раскрывали перевозчикам записи о транзакциях между брокерами и грузоотправителями.

Несмотря на это, общие настроения брокеров составили 9,39, что на 2,42 пункта выше, чем в первом квартале. Это было вызвано настроениями в отношении краткосрочной прибыльности, которые выросли на 5,11 пункта до положительных 0,19, и долгосрочными настроениями в отношении прибыльности, которые поднялись на 5,38 пункта до 16,88.

Единственной категорией для брокеров, которая не улучшилась, стали инвестиции в бизнес. Показатель снизился на 3,25 пункта и составил 11,52.

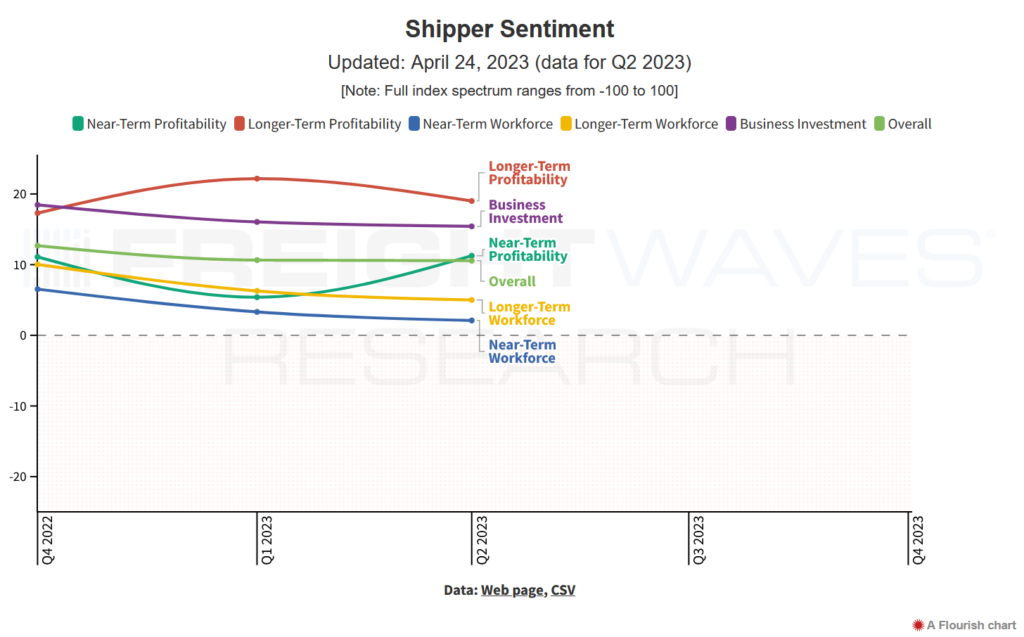

Настроения грузоотправителей: Удержание контроля (осторожно)

Этот рынок не совсем удобен для всех. У грузоотправителей есть рычаги влияния на ценообразование, но это не значит, что все отлично. В экономике есть широкий спектр неизвестных. Неизвестно, когда Федеральная резервная система прекратит повышать эффективную ставку по федеральным фондам.

Если экономика подобна автомобилям, то центральные банки — это трансмиссии. А в случае с экономикой США Федеральная резервная система определенно понижает скорость. Проблема заключается в том, что трудно оценить скорость, с которой она должна замедляться, или, что более важно, скорость, с которой она действительно замедляется.

Для грузоотправителей 2023 год будет зависеть в основном от потребителей. В обзоре Freightwaves на второй квартал 71% грузоотправителей заявили, что спрос на потребительские товары будет основной движущей силой грузоперевозок во второй половине этого года.

Более половины грузоотправителей говорят, что их текущий уровень запасов выше целевого, и они назвали это самой серьезной проблемой во втором квартале. Хотя эта группа продолжает оставаться наиболее позитивным сегментом из трех, настроения в четырех из пяти категорий ухудшались квартал за кварталом. Единственной категорией, которая противоречила этой тенденции, стала прибыльность в краткосрочной перспективе, которая выросла с 5,39 до 11,26 во втором квартале.