Сколько времени LTL-перевозчики смогут поддерживать ценовую дисциплину?

С весны рынок грузоперевозок находится в упадке, но перевозчики сборных грузов (LTL-перевозчики) продолжают наращивать ставки. Согласно данным счетов-фактур FreightWaves, с июня контрактые ставки на перевозки на Dry Vans с полной загрузкой (FTL) упали примерно на 7%. Та же база данных показывает примерно 2-процентный рост цен на LTL-перевозки за то же время. Почему LTL-перевозчики кажутся более защищенными от кризиса и повлияет ли на них ситуация на рынке?

Сектор LTL, как правило, испытывает подъем на рынке грузоперевозок на более длительных участках, чем более крупный сектор FTL-перевозок, благодаря отсутствию сильного спотового рынка, годовых циклов торгов и отсутствия фрагментации. В то время как контрактные ставки для FTL-перевозчиков упали в 2019 году, ставки для LTL-перевозчиков продолжали расти, пока рынок не сравнялся с ними позже в этом году.

В то время как LTL-перевозки составляет половину доходов сектора FTL-перевозок, общий объем обработанных грузов в четыре-шесть раз меньше. FTL-перевозки похожи на оптовую покупку, и у них меньше точек соприкосновения по сравнению с LTL-перевозками, которые по своей сути влекут за собой дополнительные расходы и обязательства.

В то время как спотовый рынок, как правило, оказывает сильное видимое влияние на контрактные цены на FTL-перевозки, сфера LTL-перевозок намного меньше и менее прозрачна, поэтому рынок не оказывает большого влияния на долгосрочные ставки по соглашениям. При этом спотовые ставки на FTL-перевозки могут быть эффективным индикатором изменений LTL ставок с течением времени.

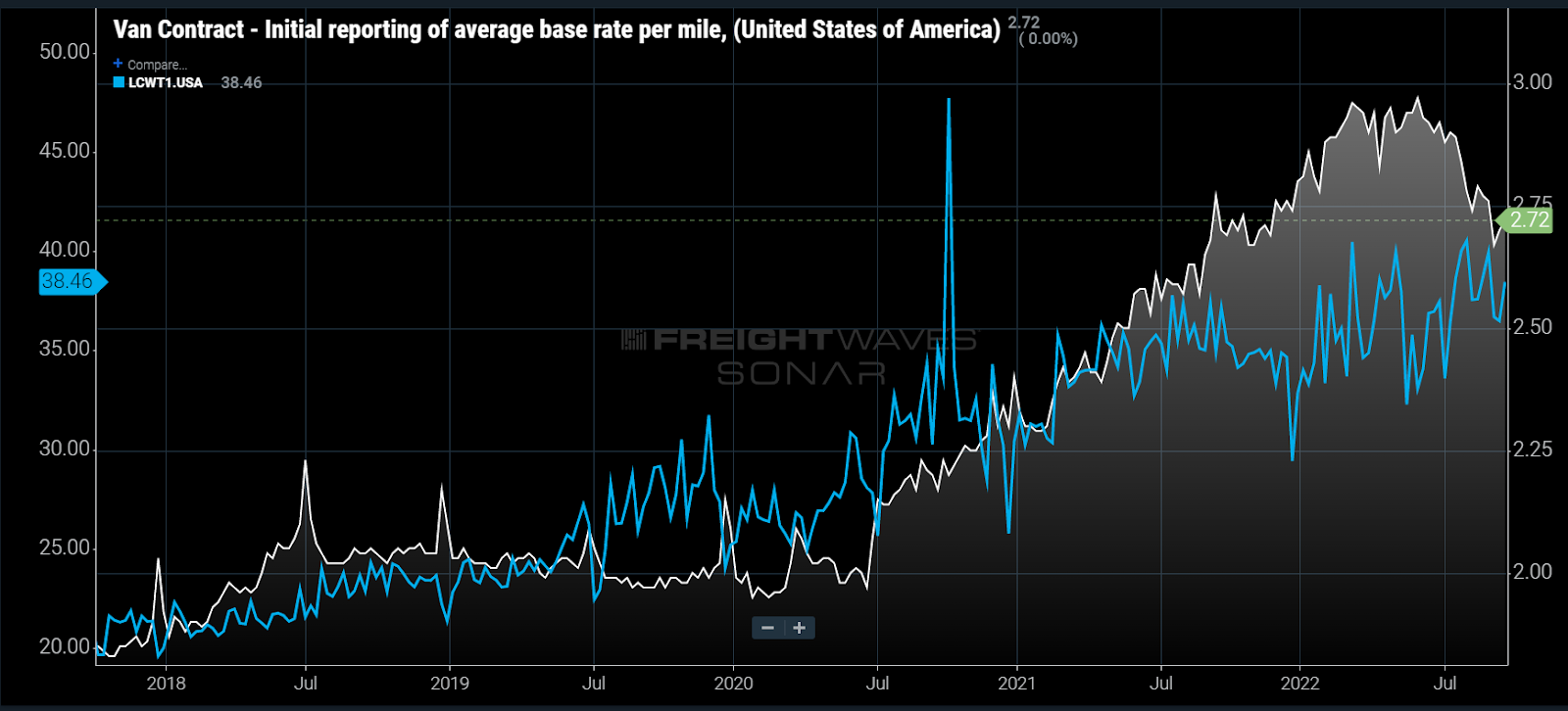

С февраля спотовые ставки без учета стоимости топлива выше 1,20 доллара за галлон (NTIL12) для FTL-перевозок на Dry Vans упали на 27%, в то время как контрактные ставки снизились только на 7% по сравнению с ними, не меняясь с марта по июнь. Долгосрочное ценообразование осуществляется с меньшей частотой и, следовательно, движется медленнее, но многие грузоотправители сократили свои циклы подачи заявок в 2020–2021 годах из-за низкого уровня соблюдения контрактов.

В цикле ужесточения рыночных условий/инфляции процесс идет следующим образом:

- Перевозчики покрывают меньше грузов по контрактным ставкам.

- Грузоотправители получают больше доступных траков на спотовом рынке, платя надбавку по контракту.

- Обсуждается повышение контрактных ставок при предложении о заключении контракта на год.

Перевозчики теперь могут обслуживать больше грузов по контрактам, у них больше пробелов в своих сетях, и теперь они конкурируют друг с другом на спотовом рынке, снижая цены.

Сети LTL-перевозок не так чувствительны к отсутствующим поставкам, поскольку они меньше по размеру и стоимость одной поставки намного ниже. LTL-перевозчики просто будут перемещать траки, получая меньший доход, но не полностью пустые.

Отсутствие конкурентов в сегменте LTL также препятствует быстрому падению цен. Барьеров для входа в эту сферу намного больше, чем в FTL-перевозки.

В конце концов, однако, изменения на рынке начинают влиять на всех. Рынок FTL-перевозок является индикатором для всех внутренних перевозок, поскольку он наиболее репрезентативен для товарной экономики. Но что еще более важно, все LTL-перевозчики осуществляют перевозки с полной загрузкой траков. Они объединяют небольшие партии поваров для полных траков и перевозят их на большие расстояния. Вот как они повышают эффективность.

Хотя не каждый LTL-перевозчик использует внешних поставщиков FTL-перевозок для перемещения грузов на большие расстояния между хабами, многие так и делают, поэтому они участвуют в установлении рыночных ставок. В конце концов, рыночная стоимость этой емкости сравняется с LTL-перевозчиками. Вопрос только в том, когда это произойдет.

Ставки на LTL-перевозки росли в течение примерно шести-восьми месяцев после того, как ставки на Dry vans начали свое первоначальное снижение в 2019 году. Тот переход цикла был гораздо менее резким, чем этот, поэтому можно предположить, что контракты на LTL-перевозки могут отражать тенденцию к понижению до конца года.