Путь к восстановлению ставок: время уже пришло?

В новой презентации аналитики Stifel предположили, что 2024 год, скорее всего, будет «переходом к лучшим временам», чем полномасштабным восстановлением рынка грузоперевозок.

Несмотря на это, восприятие спада в отрасли грузоперевозок в прошлом году могло быть искажено из-за постпандемического бума грузоперевозок.

«Объемы грузовых перевозок на самом деле были не такими уж плохими в этом абсолютном контексте [в 2023 году], лучше, чем в 2018 году, и, конечно, лучше, чем во время сокращения объемов грузовых перевозок в 2019 году перед пандемией, — сказал директор Stifel Брюс Чан. – Но по сравнению бумом в 2022 и 2021 годах показатели были невероятно низкими».

Насколько это было «не так уж и плохо»?

Кроме того, 2023 год начался неожиданно неудачно, что побудило многие автотранспортные предприятия сделать более реалистичные прогнозы. Чан объяснил макроэкономический спад «остаточным сокращением запасов», которое началось в конце 2022 года. Инфляция и высокие цены на дизель усугубляли ситуацию.

Однако «довольно скромное, но явное увеличение» объемов грузовых перевозок ознаменовало возвращение к сезонности позднее в 2023 году, а снижение инфляции и цен на топливо указывает на начало восстановления поставок. Тем не менее, противоречивые знаки побудили аналитиков Stifel высказать «более консервативную» точку зрения на рост объемов грузовых перевозок в 2024 году.

«Запасы в последнем цикле достигли пика в начале 2023 года, и по большей части сокращение запасов завершено. Конечно, мы все еще ждем каких-то четких сигналов о том, что пополнение запасов началось, но определить это оказалось немного сложнее, — сказал Чан. – Учитывая некоторые показатели, которые мы наблюдаем в потребительской сфере, а также учитывая, что многие грузоотправители обеспокоены направлением развития экономики, эти запасы, вероятно, будут восстанавливаться немного медленнее».

Что касается производственной стороны макроэкономического прогноза, рост оказался ниже среднего исторического показателя. Тем не менее, в конце года индекс ISM превысил прогнозируемые показатели.

«Выводы таковы, во-первых, 2023 год был очень непредсказуемым — у нас было много ложных сообщений о том, когда рынок достигнет дна: действительно ли это дно?.. – сказал Чан. – Мы, и, конечно же, другие, несколько раз заявляли, что рынок достиг дна, и мы думаем, что сейчас дно достигнуто. Но мы понимаем, что ухудшение базового спроса может стать реальной движущей силой еще одного падения рынка».

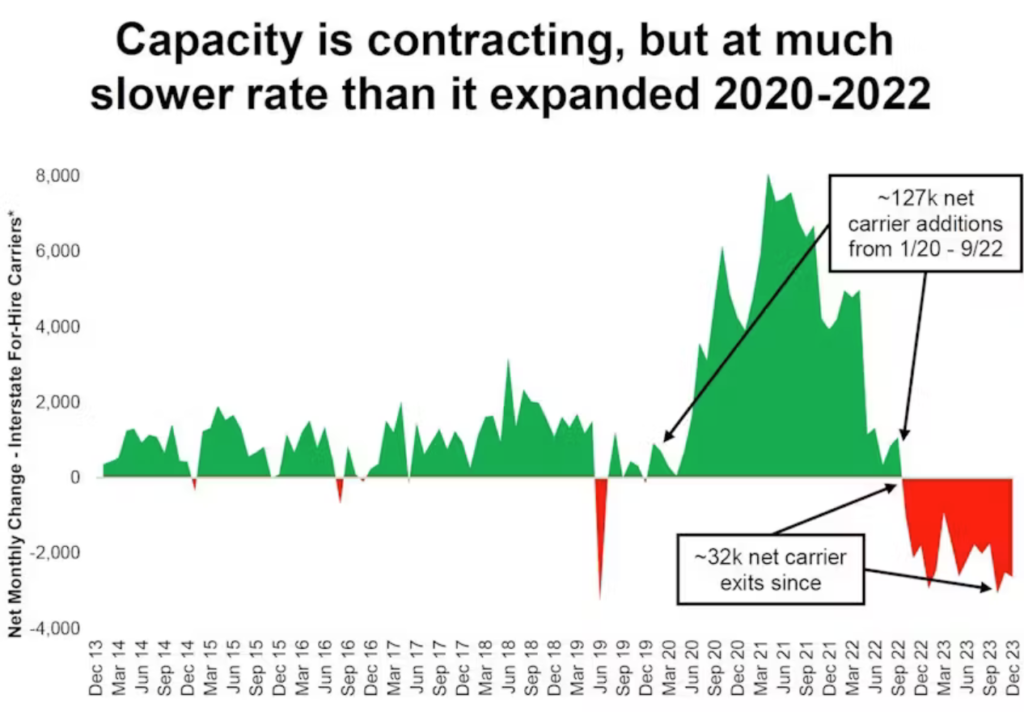

Тем не менее, как отметил Чан, грузовые перевозки приближаются к концу типичного рыночного спада. Однако, рынок по-прежнему сталкивается с избытком мощностей, который Чан объяснил «повышенной нераспределенной прибылью», которую накопили многие независимые тракдрайверы во время бума.

«В целом, выживание многих из этих мелких игроков рынка нас удивило, так что это может быть просто вопросом времени. Поскольку этот минимум длится все дольше и дольше, вероятность ухода мощностей с рынка действительно начинает расти – и это должно стать серьезным изменением для цен на спотовом рынке, даже в условиях неизменных объемов, — сказал он. – Недавнее снижение цен на дизель может дать некоторую временную отсрочку по эксплуатационным расходам, но любое дополнительное увеличение цен на топливо или других расходов ускорит этот уход с рынка».

Ключевые показатели, за которыми нужно следить

Подводя итог, можно сказать, что 2024 год будет скорее «переходом к лучшим временам», чем полномасштабным восстановлением рынка. Важные моменты презентации Stifel для сегмента грузоперевозок:

- Спотовые ставки должны вернуться к «сезонному нормальному ритму», но автотранспортным компаниям и тракдрайверам не следует «ожидать фейерверков успеха» этим летом. Позитивными направлениями в 2024 году являются:

1. Спотовые ставки для сегмента Dry vans продемонстрировали признаки нормальной сезонности, умеренно повысившись перед праздниками;

2. Импорт контейнеров за последние четыре месяца 2023 года был выше, чем ожидалось; и

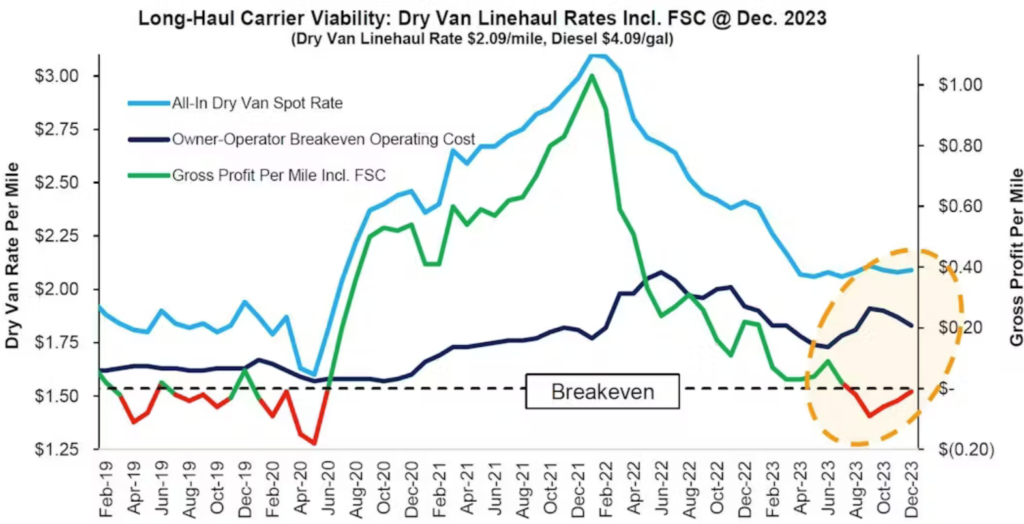

3. Подтверждение, что ФРС приостановила повышение процентных ставок, а «макроэкономический фон потенциально укрепляется». Stifel прогнозирует, что в 2024 году спотовые ставки для Dry vans будут расти в пределах низких однозначных цифр по сравнению с прошлым годом, с типичным весенним падением, пиком в середине лета и снижением в конце лета перед праздничным пиком. - Для того чтобы спотовые ставки существенно выросли и поддержали контрактные ставки, потребуются дальнейшие сокращения мощностей до любого увеличения спроса. Спрос останется слабым в первой половине года, учитывая сезонно более слабый период времени и «в целом вялые, но стабильные» условия. Опять же, спотовые ставки будут зависеть от предложения, а цены на дизель будут важнейшим индикатором изменения объемов доступных мощностей. В конечном счете, потребуется больше времени, чтобы исторический спред между спотовыми и контрактными ставками уменьшился в течение этого цикла.

- Контрактные ставки сформировали «новую нижнюю границу» вокруг пиковых уровней цикла, предшествовавших COVID, и будут быстро реагировать на восстановление спотовых ставок, но, скорее всего, будут сохраняться на прежнем уровне еще немного дольше. Поэтому первая половина 2024 года, особенно первый квартал, будет «более трудным периодом». Но как только спрос восстановится, этот цикл может продлиться из-за проблем, связанных с ростом мощностей, таких как высокие процентные ставки и рост занятости в конкурентоспособных секторах труда, таких как инфраструктура и строительство.

- Решоринг продолжает «набирать обороты» благодаря «снижению рисков в цепочке поставок», усилиям по регулированию и относительным преимуществам в затратах, что является положительным моментом для автомобильных перевозок.

- Брокерскому бизнесу предстоит «немного более длинный путь» к восстановлению, поскольку восстановление грузоперевозок, основанных на активах, должно быть на первом месте.

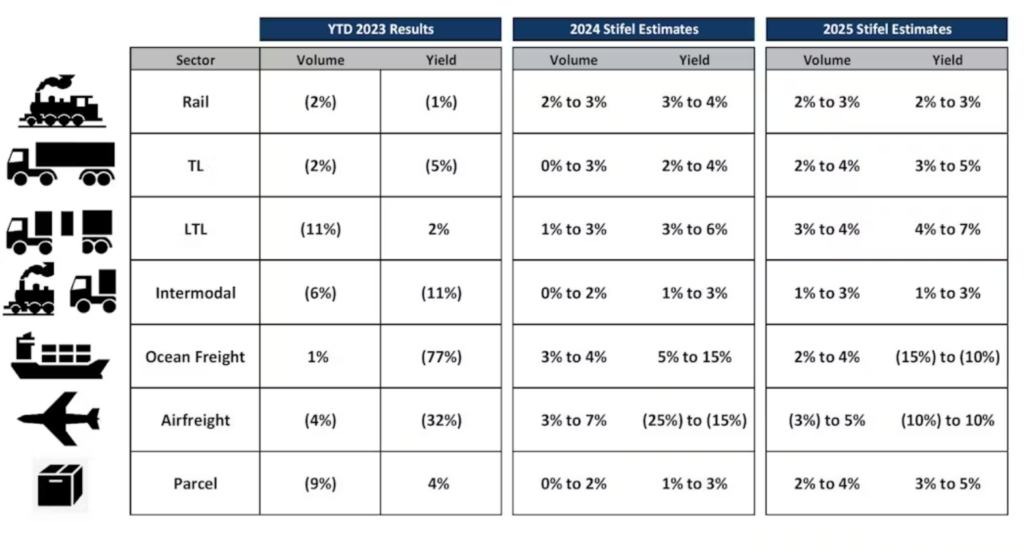

- Что касается интермодального сегмента, всегда возникает вопрос, сможет ли бизнес занять долю рынка FTL-перевозок. Но более низки ставки на FTL-перевозки делают обмен услугами «менее желательным». Однако по мере того, как железнодорожные компании начинают инвестировать в улучшение обслуживания, интермодальные перевозки становятся более привлекательным вариантом. Stifel ожидает однозначного восстановления объемов интермодальных перевозок по сравнению с «довольно низкой планкой», установленной в 2023 году.