Перевозчики рассчитывают на оставшуюся часть 2022 года и надеются на нормализацию рынка в 2023

Крупные перевозчики не рассчитывают на каких-либо существенные улучшений спроса на грузоперевозки до конца года. Однако некоторые предсказывают нормальную сезонность в 2023 году и ужесточение рынка уже в середине года.

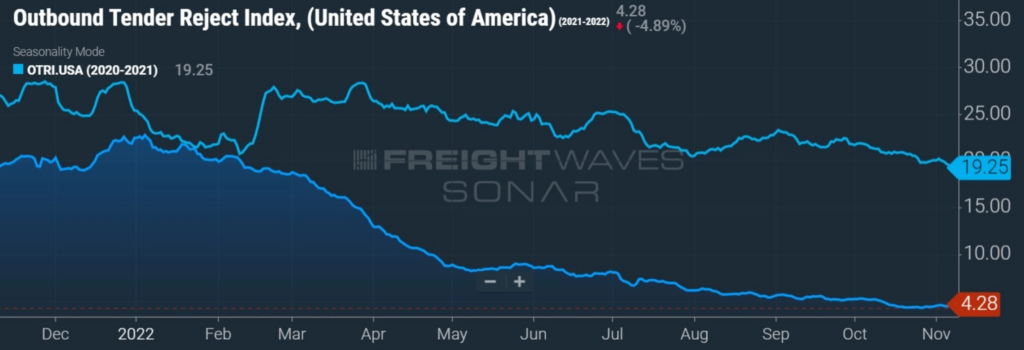

Не удивительно, что нет пикового сезона

Выступая на ежегодной глобальной промышленной конференции Baird в Чикаго, руководство J.B. Hunt (NASDAQ: JBHT) заявило, что корректировка товарных запасов продолжается во всей клиентской книге. Существующий избыток товаров усилился, поскольку некоторые грузоотправители в начале этого года отложили заказы, чтобы избежать проблем в цепочке поставок, наблюдавшихся в прошлом году.

Финансовый директор Schneider National (NYSE: SNDR) Стив Браффетт сказал, что в объемах торгов уже несколько недель не наблюдается обычного сезонного роста. Он сказал, что Schneider принимает большинство грузов, предлагаемых компании ежедневно, по сравнению с только 50%-ным коэффициентом приема грузов в это время год назад.

Компания ожидает, что в начале 2023 года установится более нормальная сезонная динамика. Браффетт полагает, что условия улучшатся во второй половине года, и ожидает благоприятного переломного момента уже весной.

Отмечая годовые показатели (в годовом исчислении) в четвертом и первом кварталах, лидер Werner Enterprises (NASDAQ: WERN) также ожидает более типичных сезонных тенденций в следующем году.

Дерек Лезерс, председатель, президент и главный исполнительный директор Werner, заявил, что нормальные пиковые показатели и проектные возможности сократились на 70% по сравнению с 2021 годом. Однако спрос на ее специализированную и другую контрактную деятельности хороший. Компания сильно зависит от фрахта в секторах дисконтной розничной торговли, товаров для дома и продуктов питания и напитков, которые, как правило, остается стабильным во время спадов.

Способность стимулировать инфляцию затрат быстро истощается

«С моей точки зрения, это очень сложное время для мелких перевозчиков», — сказал Лезерс.

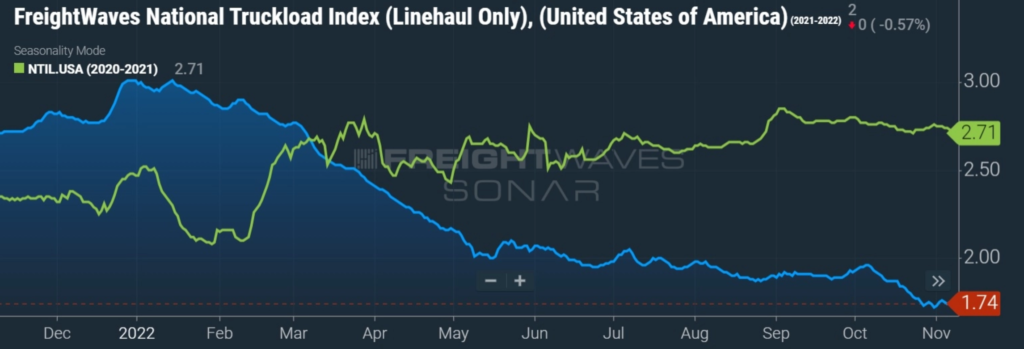

Перевозчики, зависящие от спотового рынка, столкнулись с падением ставок на 40% (без учета топлива) по сравнению с февральским пиком. В то же время, большинство статей расходов продолжало увеличиваться.

«За последние несколько лет [малые перевозчики] вышли и заплатили слишком много за свое оборудование в то время, когда процентные ставки растут, цена на топливо выше, чем когда-либо прежде, и эффективность их оборудования не очень конкурентоспособна из-за его возраста», — продолжил Лезерс.

Браффетт сказал, что некоторые операторы уходят с рынка, но пока не происходит ничего существенного.

«Я бы не назвал это неопровержимым свидетельством сокращения количества малых перевозчиков», — сказал он. Тем не менее, Браффетт отметил, что некоторые перевозчики пытаются «дожить» до конца года, поскольку ожидают признаков потенциального улучшения ситуации на рынке, прежде чем принимать решение.

Он также предвидит инфляцию затрат в следующем году, но, вероятно, она будет происходить более сдержанными темпами.

Этот цикл спада может оказаться короче по продолжительности, поскольку отрасль не смогла обеспечить избыточное предложение мощностей, как это было во время предыдущих спадов. Производственные препятствия у OEM-производителей ограничивали поставки тяжелых траков и увеличивали торговые циклы на протяжении всей пандемии. Лезерс сказал, что в 2023 году, вероятно, ситуация не изменится из-за нехватки деталей и компонентов, а также из-за проблем Европы с источниками энергии для питания производственных площадок.

Финансовый директор Werner Джон Стил подчеркнул влияние более высоких затрат на топливо на производительность в этом цикле. Дизель стоил 2,30 доллара за галлон во время экономического спада 2015–2016 годов и 3 доллара за галлон в цикле 2018–2019 годов. По данным Управления энергетической информации, последняя недельная розничная цена составляла 5,33 доллара.

Браффетт не считает, что 2023 год станет «золотой возможностью», но и не будет представлять «ужасную ситуацию».

Лезерс считает, что к середине 2023 года рынок FTL-перевозок может «вернуться к равновесию, если не к напряжению».

Изменения на рынке интермодальных перевозок

Даррен Филд, управляющий интермодальным сегментом J.B. Hunt сказал, что компания может воспользоваться любым смещением на рынке интермодальных перевозок, поскольку Schneider меняет поставщиков услуг железнодорожных перевозок с BNSF (NYSE: BRK.B) на Union Pacific (NYSE: UNP) в конце года.

По словам Филда, обилие свободного места на железнодорожной линии, планы по расширению своего контейнерного парка почти на 40% и другие инвестиции позволит J.B. Hunt увеличить свое интермодальное подразделение на двузначные проценты в течение следующего десятилетия.

Кроме того, по мере улучшения использования оборудования компания сможет сократить расходы, а сэкономленные средства будут разделены с клиентами. Филд сказал, что структура сниженных затрат позволит J.B. Hunt снизить интермодальные ставки при сохранении маржи.

В настоящее время только 20% объемов интермодальных перевозок Schneider перемещаются по линии UP.

Переход к UP не меняет долгосрочных целей компании по операционной марже от 10% до 14%, но, по словам Браффетта, это дает им лучший путь для роста.

В течение третьего квартала интермодальный операционный коэффициент Schneider (обратный операционной марже) ухудшился на 620 базисных пунктов в годовом исчислении до 90,7%. Причинами стали двойные расходы, связанные с текущими операциями на обеих железных дорогах, и более высокими расходами на перевозку.