Необычайно ужасный фрахтовый рынок может стать намного хуже

«Это худший фрахтовый рынок со времен Великого финансового кризиса».

Это заявление часто можно услышать от руководителей автомобильных перевозчиков и брокеров, и его часто повторяют в социальных сетях. Теперь появились доказательства, это подтверждающие.

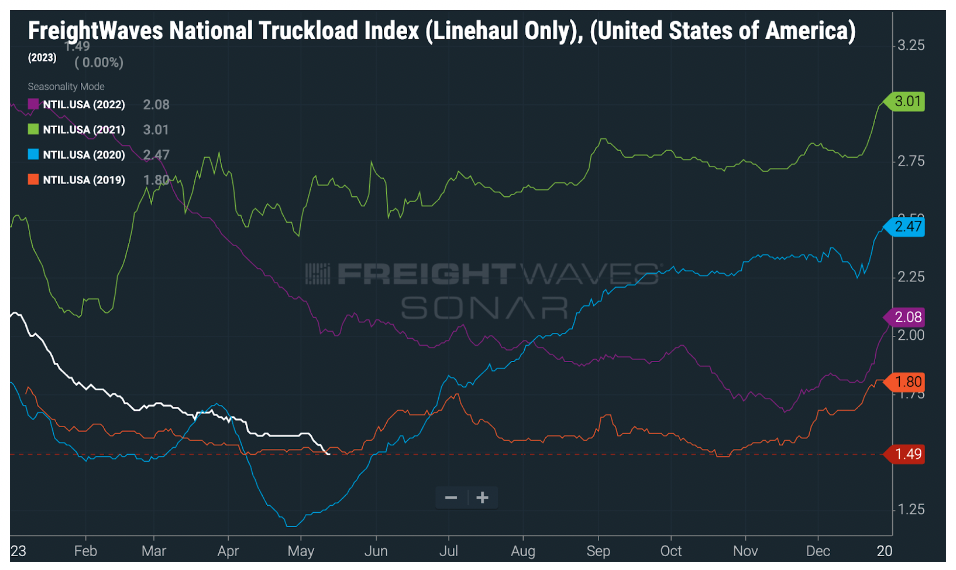

Национальный индекс FTL-перевозок (NTI), доступный на SONAR, который измеряет среднюю спотовую ставку на FTL-перевозки по стране, составляет 1,49 доллара за милю, что ниже сезонного эквивалента 2019 года.

В то время как крайне низкие ставки сами по себе достаточно плохи, худшая новость заключается в том, что операционные расходы для автотранспортных компаний (не включая топливо) выросли более чем на 30 центов за милю за тот же период. Операционные расходы включают техническое обслуживание, страхование, заработную плату водителей и оборудование.

С поправкой на денежный поток текущие спотовые ставки эквивалентны 1,19 доллара за милю без учета увеличения стоимости капитала для финансирования операций.

Где же банкротства?

Где же всплеск банкротств в 2023 году при слабых рыночных условиях и низких ставках?

Хотя мы знаем, что тысячи мелких перевозчиков отозвали свои разрешения на перевозки, нам еще предстоит увидеть серию банкротств в отрасли грузовых перевозок.

Пока что в 2023 году FreightWaves сообщили только о семи банкротствах за примерно один месяц. Худший рынок грузоперевозок до нынешнего был в 2019 году, «Кровавая баня грузоперевозок». В какой-то момент FreightWaves сообщили о 10 банкротствах в сфере грузоперевозок за одну неделю.

Является ли это следствием того, что транспортные компании так хорошо себя чувствовали во время пандемии COVID-19, что смогли подготовиться к масштабному спаду?

Если это так, то это может означать, что доступные мощности останутся на рынке дольше, чем в обычном цикле спада.

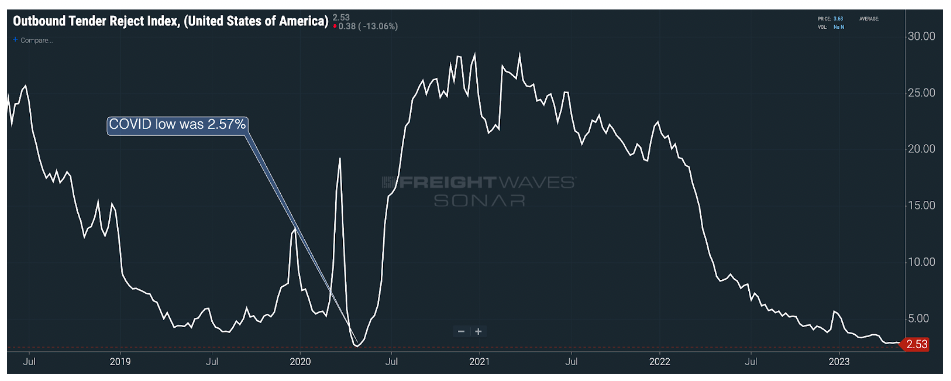

Количество отказов от участия в тендерах показывает, насколько ужасны условия на рынке грузоперевозок

Отказы от участия в тендерах упали до рекордно низкого уровня в 2,53%. Предыдущий рекордно низкий уровень был установлен во время локдаунов из-за COVID – 2,57%.

Отказы от участия в тендере измеряют баланс спроса и предложения на рынке грузоперевозок.

Высокий процент отказов означает, что автотранспортные фирмы имеют большую свободу действий в отношении того, какие грузы они будут принимать. Перевозчикам нужен высокий уровень отказов. Это дает им большой выбор грузов и повышает ставки.

С низким процентом отказов все наоборот. Это означает, что у перевозчиков мало грузов, и они принимают практически все, что угодно, без учета того, куда это едет и по какой цене.

Столь низкий уровень отказов имеет большое значение, потому что это означает, что перевозчики изо всех сил пытаются найти грузы и что они потеряли возможность ценообразования.

Есть причины ожидать, что ситуация может ухудшиться

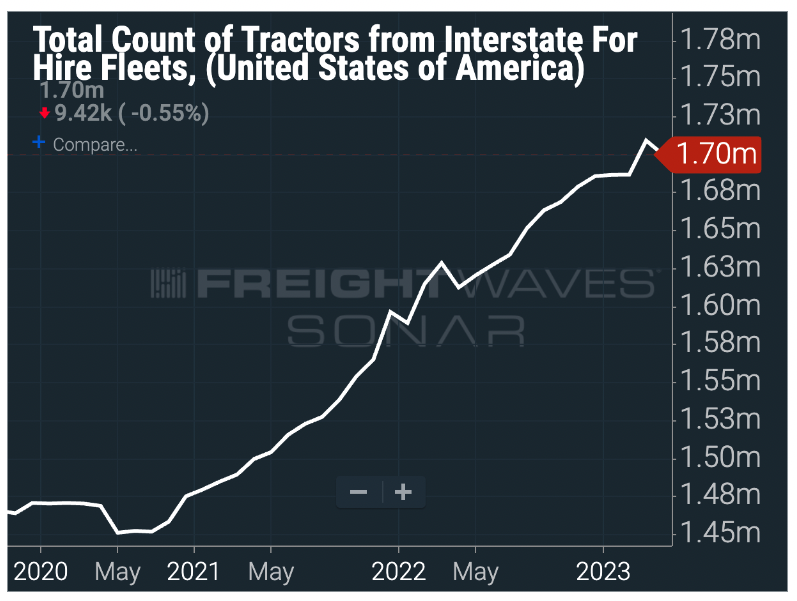

Мы знаем, что многие недостатки в сфере грузоперевозок связаны с расширением доступных мощностей за последние несколько лет.

Общее количество зарегистрированных транспортных средств класса 8 в отрасли FTL-перевозок на дальние расстояния выросло с 1,47 миллиона в феврале 2020 года до 1,7 миллиона по состоянию на апрель 2023 года.

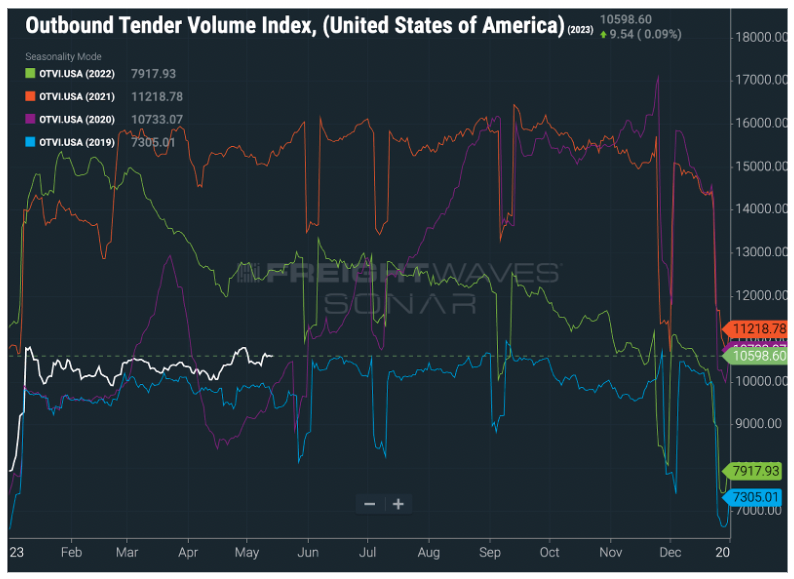

С другой стороны, объемы относительно стабильны, по крайней мере, на данный момент.

После значительного снижения за последний год объемы исходящих тендеров продемонстрировали большую степень сезонности, чем мы видели с 2019 года. Индекс исходящих тендеров, который измеряет объемы на рынке FTL-перевозок, снизился на 18% по сравнению с прошлым годом, но вырос на 6,8% по сравнению с маем 2019 года.

Слабость рынка, которая наблюдается в настоящее время, связана со слишком большими мощностями, которые возникли в период благоприятных рыночных условий во время COVID.

Если объемы груов упадут еще больше, это может стать еще более сложной задачей для отрасли грузоперевозок

Условия на рынке грузовых перевозок зависят от баланса спроса и предложения.

Любое замедление спроса на грузовые перевозки окажет негативное влияние на экономику отрасли. Во время COVID государственные стимулы побуждали потребление большого количества товаров и, следовательно, спрос на грузовые перевозки.

В настоящее время над Вашингтоном висят дебаты о потолке государственного долга, и неясно, будет ли этот вопрос решен и насколько болезненным будет это решение. Расходы федерального правительства составляют 25% ВВП, поэтому любые задержки с решением этого вопроса наверняка отразятся на экономике. Значительно пострадают государственные служащие, подрядчики и поставщики, а также выплаты по программе.

Это не самый плохой исход.

Кошмарный сценарий, в результате которого правительство США объявит дефолт по своим долгам, взбудоражит финансовые рынки, что может привести к одному из худших финансовых кризисов в истории. Это сценарий конца света, и он не поддается прогнозированию, поэтому в него даже не стоит углубляться.

Но этим летом над экономикой нависло нечто гораздо более определенное.

Анализ FreightWaves в марте показал, что программы федерального правительства увеличили личные доходы примерно на 2,3 триллиона долларов с марта 2020 года по декабрь 2022 года. По данным The Motley Fool, потребители получили в среднем 3 450 долларов в качестве стимулов во время COVID.

Согласно данным о грузоперевозках FreightWaves, спрос на грузоперевозки значительно увеличился в течение нескольких недель после передачи государственных стимулирующих платежей.

Потребители с задолженностью по образовательным кредитам смогли сэкономить в среднем более 15 000 долларов с марта 2020 года, и это скоро закончится

Одна из крупнейших программ стимулирования, связанных с COVID, не учитывается ни в анализе FreightWaves, ни в цифрах Motley Fool: отсрочка по образовательным кредитам. Поскольку выплаты по образовательным кредитам были приостановлены,, а не списаны, ни FreightWaves, ни Motley Fool не рассчитывали их как часть своих оценок потребительского стимулирования.

Министр образования Мигель Кардона заявил, что программа отсрочки образовательным кредитов завершится не позднее 30 июня 2023 года, и ожидается, что выплаты возобновятся к 1 сентября 2023 года. Сумма, о которой мы говорим, превышает триллион долларов. Студенческие кредиты составляют 7% ВВП США.

64% из 1,7 триллиона долларов долга по образовательным кредитам остаются неурегулированными, что составляет 1,1 триллиона долларов. Многие из 25 миллионов американцев, у которых отсрочки выплат по долгам от образовательных кредитов, находятся в возрасте от 18 до 44 лет, что является одной из наиболее важных демографических групп, определяющих потребительские расходы.

Согласно исследованию Федеральной резервной системы Нью-Йорка, средний платеж по образовательному кредиту составляет 393 доллара в месяц. Первоначальная программа отсрочки была введена президентом Дональдом Трампом в начале COVID в марте 2020 года.

Для тех, кто воспользовался программой, платежи отложили на 39 месяцев, что привело к дополнительному дискреционному доходу в размере более 15 327 долларов за этот период, что намного больше, чем сумма, которую большинство потребителей получили от других программ стимулирования в связи с COVID.

Программа отсрочки выплат по кредитам, изначально задумывалась как краткосрочная программа по защите потребителей от COVID. Но многие потребители принимали финансовые решения на основе этого краткосрочного увеличения денежного потока, рассматривая наличные деньги как постоянные.

Администрация Байдена работает над списанием до 30% непогашенных студенческих кредитов, но в настоящее время это вызывает сомнения, поскольку ожидается, что в следующем месяце Верховный суд вынесет решение о том, что у президента нет полномочий для списания долгов.

Поскольку президент сигнализировал о желании аннулировать образовательные кредиты, а потребителям не приходилось вносить платежи более трех лет, возобновление платежей станет шоком для многих домохозяйств.

Худшего времени не придумаешь

В течение последних нескольких месяцев руководители автотранспортных компаний прогнозируют, что вторая половина года будет намного лучше, чем первая.

Они часто основывают это предположение на ожидании, что избыток розничных запасов, накопленный в цепочке поставок, к концу лета истощится.

Есть веская причина поддерживать эту точку зрения. Большая часть избыточных запасов была заказана как минимум за 18 месяцев, и ритейлеры значительно сократили объемы поставок, поскольку в первом квартале 2022 года они осознали, что у них возникла проблема.

Но потребители сталкиваются с финансовыми трудностями по разным направлениям.

Инфляция оказывает наибольшее влияние на тот же потребительский сегмент, на который приходится большая часть образовательных кредитов. Эти потребители уже исчерпали свой доступный кредит.

Внезапное увеличение расходов на 393 доллара в месяц заставит потребителей в возрасте 18-44 лет сократить дискреционные расходы. Поскольку часть этой демографической группы склонна отдавать предпочтение впечатлениям, а не потреблению товаров, мы можем ожидать, что это окажет гораздо большее влияние на спрос на грузовые перевозки в ближайшие месяцы. Проведенный на прошлой неделе в апреле опрос общественного мнения старших кредитных специалистов показал, что стандарты кредитования продолжают ужесточаться, а спрос на кредиты ослабевает, что также плохо повлияет на будущие потребительские расходы.

На рынке грузовых перевозок похолодает — как раз к июлю. «Худший фрахтовый рынок со времен Великого финансового кризиса» может стать еще хуже.