LMI показывает, что изменение конъюнктуры рынка грузоперевозок приближается

Когда компонент транспортных мощностей Индекса менеджеров по логистике (LMI) падает ниже показателя цен, мощности относительно ограничены. Когда верно обратное, количество доступных траков обычно большое. Показатели последних нескольких месяцев имеют тенденцию к новому повороту, который может свидетельствовать о том, что равновесие спроса и предложения на рынке грузоперевозок установится раньше, чем мы думали.

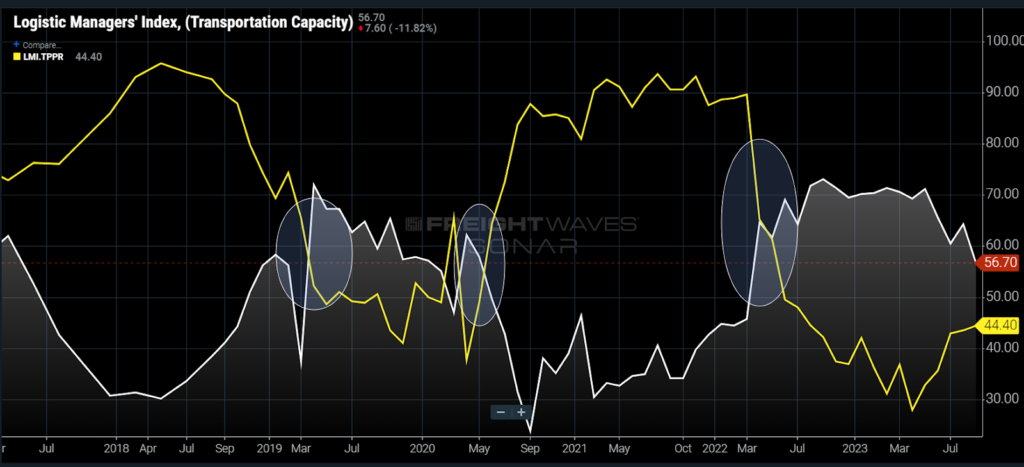

LMI оказался очень точным в описании условий внутреннего транспортного рынка за последние несколько лет. На в целом слабом рынке 2019 года индекс цен был ниже индекса мощностей. В июне 2020 года эти два компонента поменялись местами и были диаметрально противоположными до марта 2022 года.

LMI — это диффузионный индекс, основанный на опросах более 300 специалистов по цепочкам поставок, измеряющий различные компоненты транспортно-логистического рынка. Значения выше 50 указывают на расширение, а значения ниже 50 указывают на сокращение.

Последнее октябрьское значение цен составило 44,4, что указывает на то, что цены снижались, но гораздо более медленными темпами, чем в апреле, когда показатель составлял 28. Октябрьское значение мощностей составило 56,7, что значительно ниже майского значения, составившего 71.

Как можно заметить, за последние пять лет на транспортных рынках равновесия было мало. Во многом на это повлияла пандемия COVID. Рынок 2017–2018 годов также был очень напряженным, но в то время его считали средой «черного лебедя».

Реальность такова, что экономическая стабильность (или стагнация, в зависимости от вашей точки зрения) после рецессии после 2009 года, возможно, была настоящей аномалией. С экономической точки зрения вопросов больше, чем ответов, и это будет держать компании в напряжении, из-за чего они будут склонны к беспорядочному поведению, особенно в сфере перевозки грузов.

В выпуске Freightonomics на прошлой неделе Зак Роджерс, доцент кафедры управления цепочками поставок в Университете штата Колорадо, рассказал о том, как грузоотправители вернулись к модели доставки «точно в срок», поскольку спрос остается неопределенным, а складские расходы увеличились.

Он также отметил, что уход Yellow, по-видимому, помог усилить осознание снижения доступных мощностей и поддержал цены на более высоком уровне. Непонятно только, в каких масштабах это происходит.

Уровень отклонения тендеров, который измеряет скорость, с которой перевозчики отклоняют запросы на траки от своих клиентов, также достиг нижней точки в мае и с тех пор имеет тенденцию к росту, что позволяет предположить, что корреляция между уходом Yellow может быть в некоторой степени ложной.

Независимо от причин, существует множество источников данных, рисующих одну и ту же картину. Доступные мощности сокращаются, хотя пока еще недостаточно, чтобы это вызывало сбои. Более серьезный вопрос остается в том, когда же участники рынка грузовых перевозок почувствуют заметные и более постоянные перебои.

Всегда есть оговорки

Возможно, самым неопределенным аспектом прогнозирования изменения конъюнктуры рынка грузовых перевозок являются лежащие в его основе экономические показатели. Предварительный расчет ВВП за третий квартал показал одно из самых разрозненных значений в новейшей истории с точки зрения экономики.

Показатель квартального роста в 4,9% казался несколько невероятным в контексте того, что обычно его считают показателем экономического бума. Но экономисты Федеральной резервной системы, похоже, отвергли эту цифру, и доверие потребителей снизилось.

Потребительские расходы, которые способствовали этому показателю, стали все больше зависеть от задолженности по кредитным картам, а рынок труда демонстрирует признаки ослабления, поскольку люди испытывают все больше трудностей с поиском работы.

В ближайшем будущем разрыв между двумя показателями LMI может измениться в течение зимы, если сезонные колебания придут в норму. Январь и февраль, как правило, являются самыми медленными месяцами в году для грузоперевозок. Это приведет к снижению спроса, временно увеличивая разрыв между спросом и предложением.

Разрыв между показателями доступных мощностей и цен LMI сократился с 41 до 12 за пятимесячный период. Этот импульс предполагает, что мы, возможно, находимся ближе к изменению конъюнктуры рынка, чем мы думаем, но самый длинный ярд всегда оказывается последним.