Изменится ли уверенность грузоотправителей, когда автотранспортные предприятия восстановят свою способность влиять на цены?

Положит ли 2024 год конец нынешнему спаду на рынке грузоперевозок?

Многие автотранспортные предприятия ждут любых признаков того, что у них снова появится способность влиять на цены.

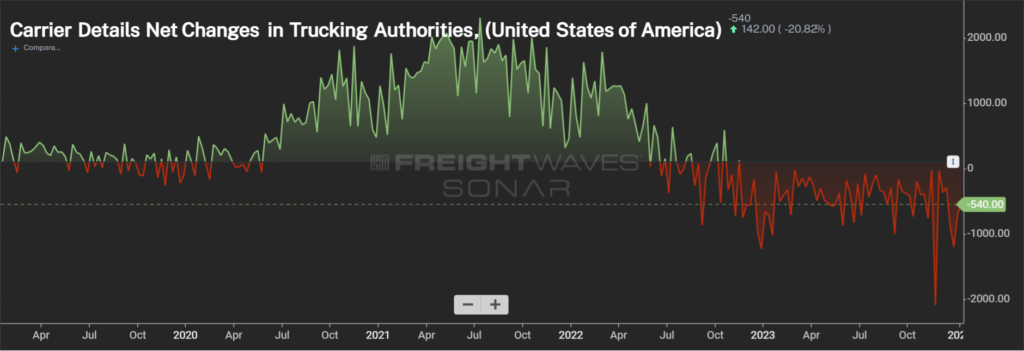

Существуют некоторые знаки того, что это уже началось, но еще не приобрело широкого или радикального характера. В конце концов, первый квартал исторически является трудным для грузовых перевозок. К этому следует добавить тот факт, что в последние месяцы 2023 года продолжились потрясения в секторах грузоперевозок и брокерских услуг, о чем свидетельствует ряд банкротств в обоих секторах.

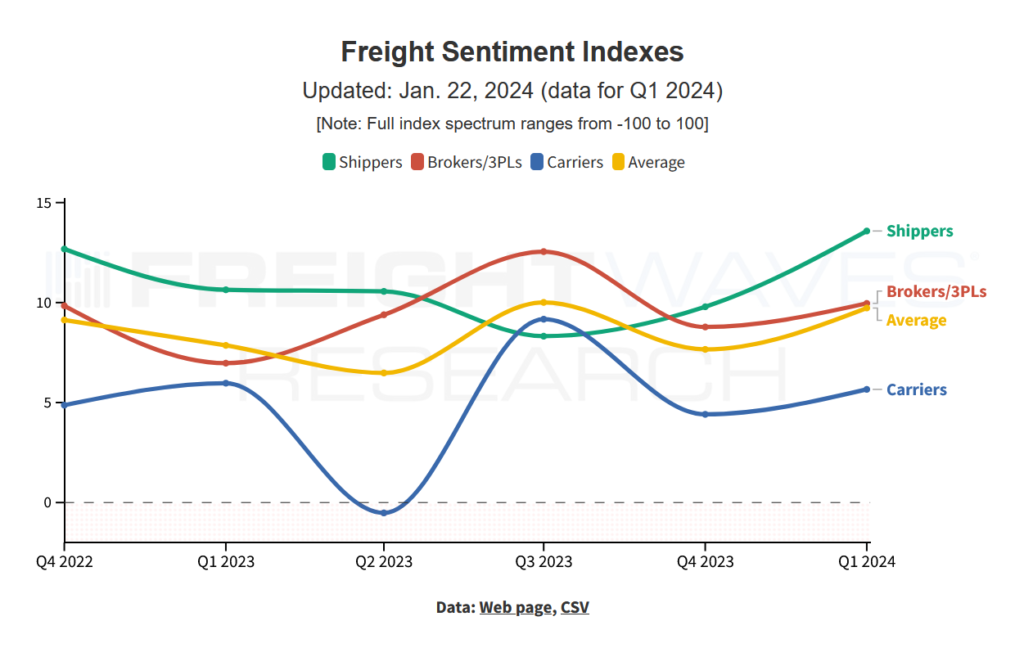

Индекс настроений в сфере грузовых перевозок на первый квартал 2024 года демонстрирует рост уверенности грузоотправителей, поскольку индекс поднялся с 9,79 в предыдущем квартале до рекордного уровня 13,58. (Обратите внимание, что данные доступны с четвертого квартала 2022 года.)

Следует отметить, что автотранспортные предприятия выражают осторожный оптимизм. Их настроения незначительно выросли с 4,41 в четвертом квартале 2023 года до 5,66.

Индекс настроений брокеров также демонстрирует признаки улучшения, поднявшись с 8,78 до 9,96, несмотря на проблемы с мошенничеством, на которые Ассоциация транспортных посредников (TIA) пытается обратить внимание на национальном уровне.

Эти индексы настроений в сфере грузоперевозок представлены по шкале от минус 100 до плюс 100, где более высокие значения указывают на позитивные настроения или рост, а более низкие цифры указывают на пессимизм или спад.

В конечном итоге, в 2023 году рынок грузовых перевозок претерпел серьезные изменения. Но, похоже, что он может прийти в норму в течение 2024 года.

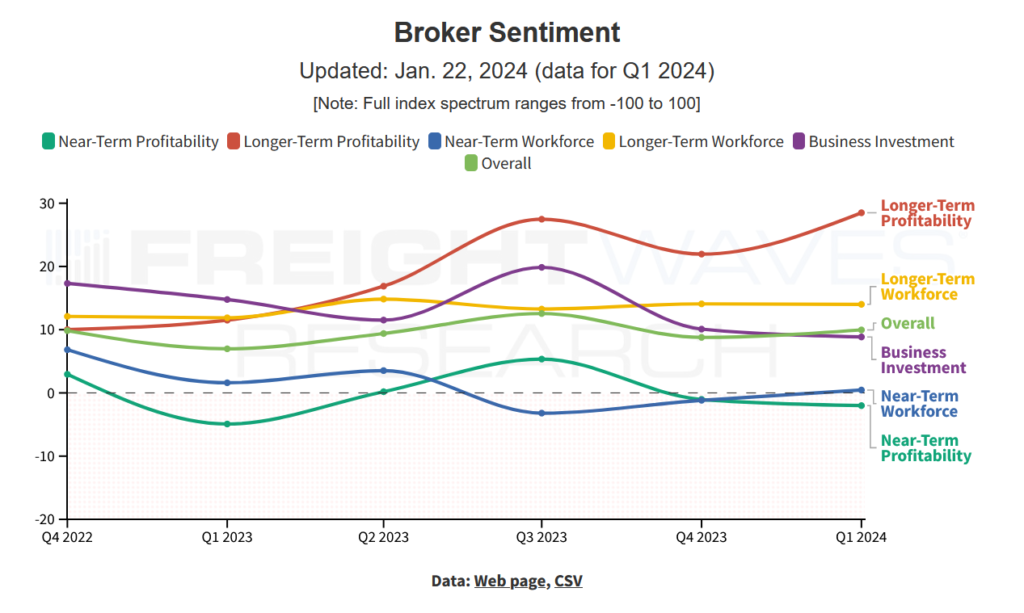

Настроения автотранспортных предприятий: постепенное восстановление по мере приближения изменений на рынке

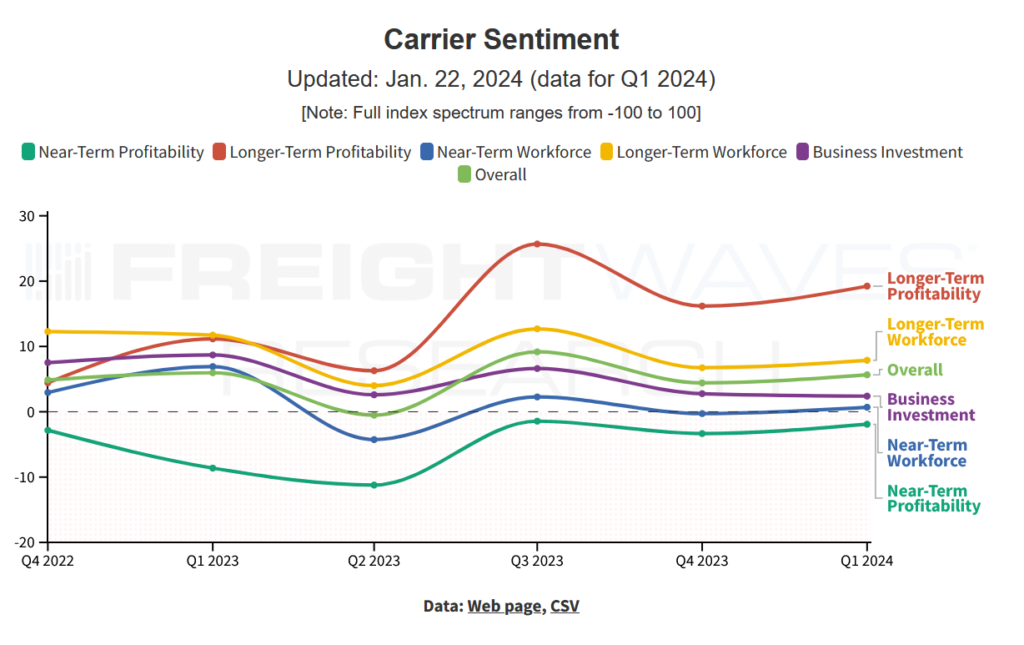

В первом квартале 2024 года автотранспортные предприятия продемонстрировали смешанные настроения. Сектор продолжает бороться с избыточными мощностями, которые снижают прибыль вот уже около 18 месяцев.

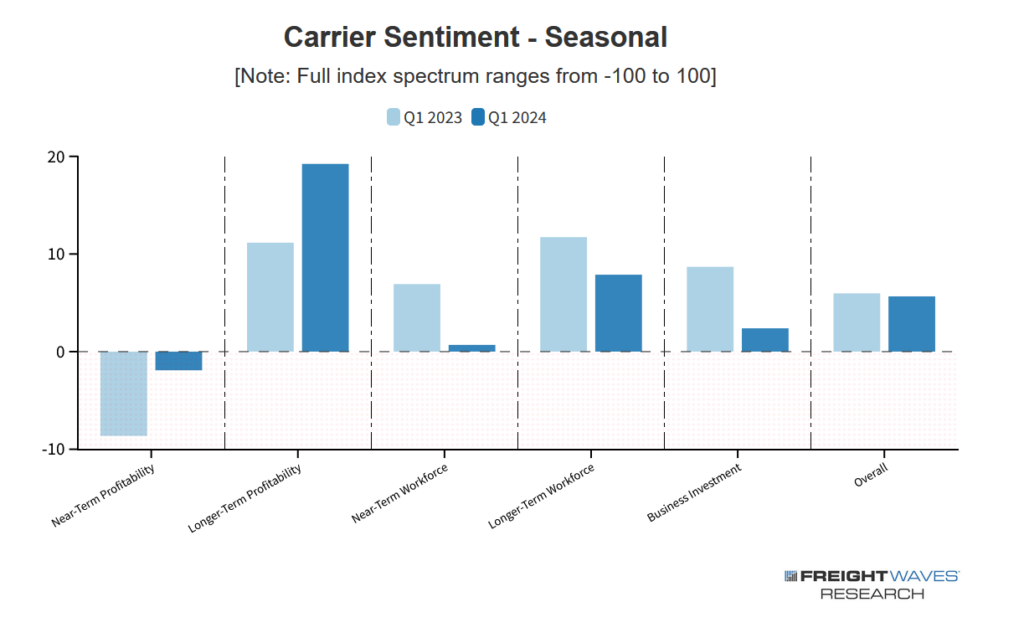

Индекс настроений относительно рентабельности в краткосрочной перспективе продемонстрировал небольшое улучшение с -3,34 в предыдущем квартале до -1,91, что указывает на несколько менее пессимистичный прогноз. Это изменение отражает как квартальное, так и годовое улучшение, но все же позволяет предположить, что автотранспортные предприятия ожидают, что они будут менее прибыльными, чем в четвертом квартале 2023 года. Это происходит уже шесть кварталов подряд, начиная с первого значения индекса, зафиксированного в четвертом квартале 2022 года.

Однако индекс настроений относительно рентабельности в долгосрочной перспективе продолжил восходящую траекторию, достигнув 19,23 в 1 квартале 2024 года с 16,18 в 4 квартале 2023 года и значительно поднявшись с 11,16 в 1 квартале 2023 года. Этот рост позволяет предположить растущую уверенность в будущих условиях.

Настроения относительно рабочей силы в краткосрочной перспективе изменились в положительную сторону с -0,28 в четвертом квартале 2023 года до 0,69 в первом квартале 2024 года, что указывает на планы умеренного увеличения рабочей силы.

Настроения относительно производственных инвестиций немного снизились с 2,77 в четвертом квартале 2023 года до 2,39 в первом квартале 2024 года, что отражает осторожный подход к инвестициям.

Индекс общих настроений улучшился с 4,41 в четвертом квартале 2023 года до 5,66 в первом квартале 2024 года, что свидетельствует о более оптимистичном прогнозе по сравнению с предыдущим кварталом. Удивительно, но индекс чуть-чуть ниже, чем в это же время в прошлом году.

Аналитики и лидеры отрасли предполагают, что в 2024 году, скорее всего, произойдет перераспределение спроса и предложения, что, конечно, будет зависеть от продолжения текущих экономических тенденций и ухода автотранспортных предприятий с рынка.

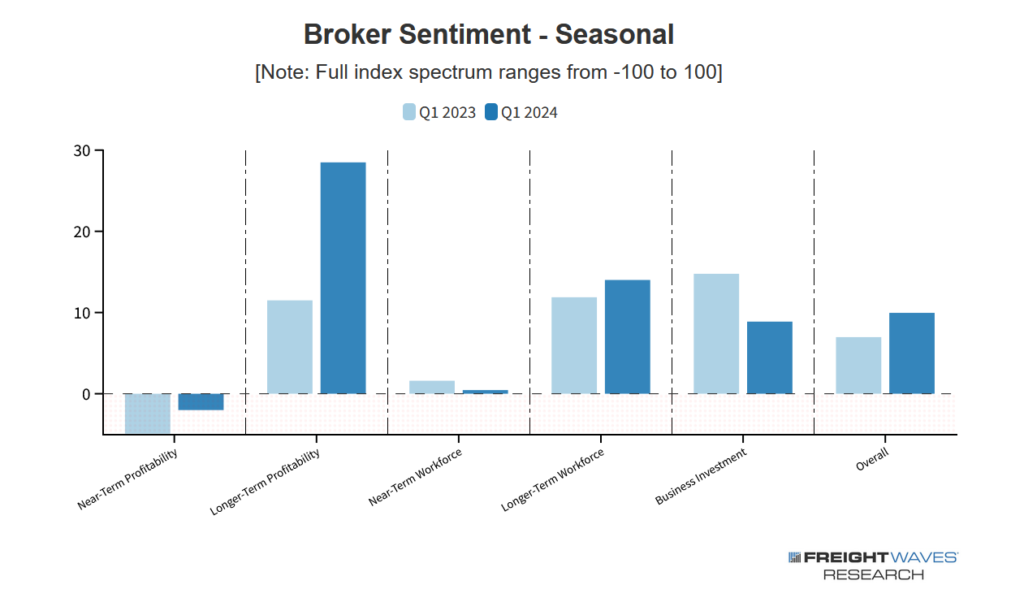

Настроения брокеров: прогресс на фоне давления

Индекс общих настроений улучшился с 8,78 в предыдущем квартале до 9,96 в первом квартале 2024 года, а также он был выше, чем в первом квартале 2023 года (6,97). Это позитивный знак, хотя трудные времена, похоже, еще не закончились.

Однако индекс настроений брокеров/3PL относительно рентабельности в краткосрочной перспективе продемонстрировал снижение, упав до -2,01 с -1,03 в предыдущем квартале.

Между тем, индекс настроений относительно рентабельности в долгосрочной перспективе вырос до 28,49 по сравнению с 21,95 в четвертом квартале 2023 года и был значительно выше, чем 11,5 в первом квартале 2023 года, что указывает на надежные долгосрочные перспективы.

Настроения относительно рабочей силы в краткосрочной перспективе продемонстрировали небольшое улучшение с -1,17 в четвертом квартале 2023 года до 0,45 в первом квартале 2024 года, но индекс был ниже, чем 1,6 в первом квартале 2023 года. Настроения относительно рабочей силы в долгосрочной перспективе остались стабильными на уровне 14,01, немного снизившись с 14,08 в предыдущем квартале, но повысившись с 11,88 в первом квартале 2023 года.

Настроения относительно производственных инвестиций снизились с 10,09 в четвертом квартале 2023 года и с 14,77 в первом квартале 2023 года до 8,85 в первом квартале 2024 года, что указывает на более осторожный подход к инвестициям.

Борьба с растущей проблемой мошенничества стала первостепенной задачей брокерского сектора. Предупреждение TIA Конгрессу и запуск ежеквартального официального документа, посвященного анализу случаев мошенничества, подчеркивают заинтересованность торговой группы в прямом устранении этих рисков.

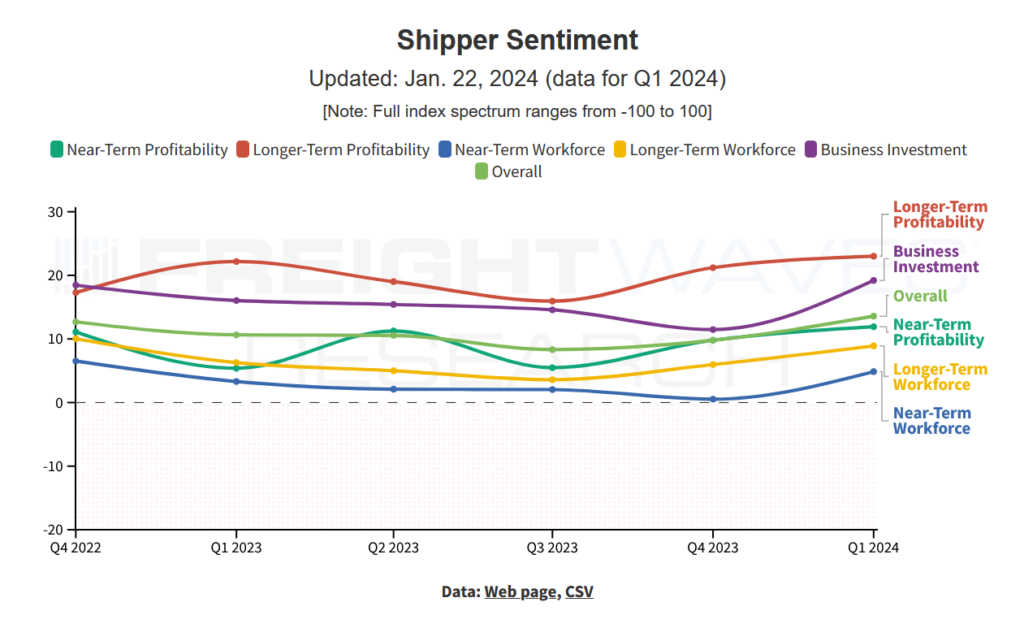

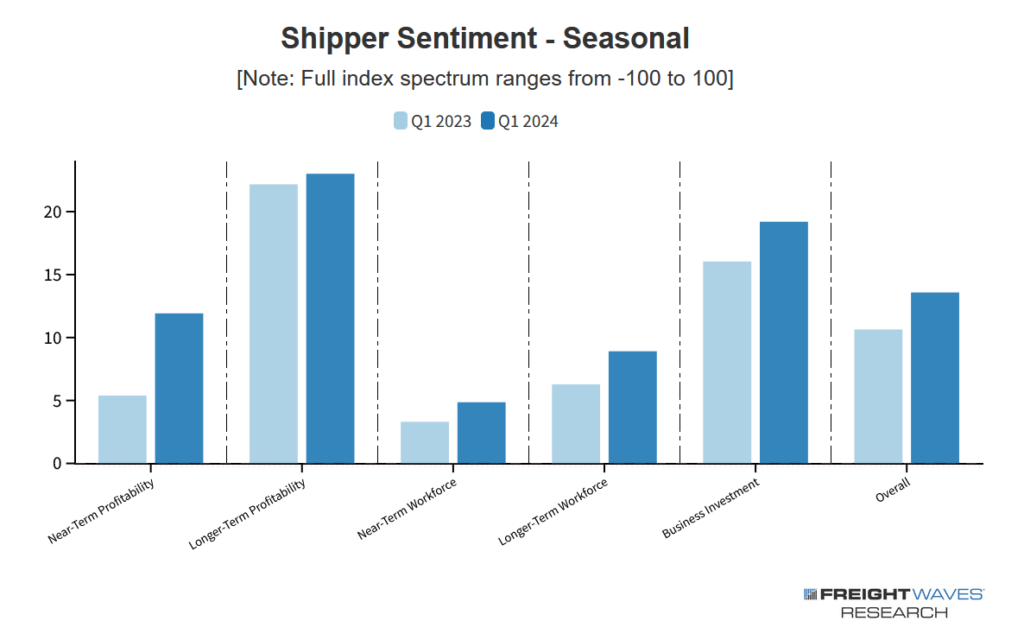

Настроения грузоотправителей: оптимизм, который может аукнуться

Настроения грузоотправителей остаются радужными. Общий показатель сектора улучшился до самого высокого уровня, который был когда-либо зафиксирован — с 9,79 в предыдущем квартале до 13,58.

Сектор продемонстрировал рост индекса настроений относительно рентабельности в краткосрочной перспективе с 9,8 в 4 квартале 2023 года и выше 5,39 в 1 квартале 2023 года до 11,92 в 1 квартале 2024 года, что указывает на позитивный краткосрочный прогноз. Настроения относительно рентабельности в долгосрочной перспективе также улучшились с 21,2 в четвертом квартале 2023 года и с 22,17 в первом квартале 2023 года до 23,01, что свидетельствует о сохраняющейся уверенности в будущей прибыльности.

Настроения относительно рабочей силы в краткосрочной перспективе значительно выросли до 4,86 в первом квартале 2024 года с 0,53 в четвертом квартале 2023 года и выше 3,31 в первом квартале 2023 года, что отражает оптимистичный подход к увеличению рабочей силы. Настроения относительно рабочей силы в долгосрочной перспективе улучшились до 8,91 с 5,97 в предыдущем квартале и с 6,28 в первом квартале 2023 года.

Настроения относительно производственных инвестиций также подскочили до 19,2 в первом квартале 2024 года с 11,47 в четвертом квартале 2023 года, а также выросли с 16,04 в первом квартале 2023 года, что указывает на хорошие инвестиционные перспективы. Все эти показатели являются очень положительными для спроса на грузовые перевозки в 2024 году.

С другой стороны, у этого повышенного оптимизма могут быть свои подводные камни для грузоотправителей. Экономическая действительность в более широком смысле по-прежнему довольно неопределенна, а возросшая уверенность грузоотправителей может привести к просчетам или чрезмерному расширению рынка, на котором все еще сохраняется волатильность. И этот год может стать последним, когда грузоотправители имеют преимущество в ценообразовании, до 2026 или 2027 года, в зависимости от того, как долго продлится следующий цикл.

В целом, индексы настроений за первый квартал 2024 года продемонстрировали улучшение по большинству показателей для перевозчиков, брокеров/3PL и грузоотправителей, причем особый рост отмечается в сегментах рентабельности в долгосрочной перспективе и бизнес-инвестиций.

Этот оптимизм обнадеживает, но он может повлечь за собой ряд проблем на постоянно меняющемся рынке. Прямо сейчас благоразумные грузоотправители укрепляют прочные отношения с партнерами-автотранспортными компаниями и готовят свои сети к тому моменту, когда они будут подчиняться требованиям поставщиков услуг, что, вероятно, не за горами.

Те, кто этим не занимается, вскоре могут оказаться за бортом.