FMCSA заявляет, что страховщики не раскрывают суммы претензий по авариям с участием траков

Установление минимальных страховых требований для автотранспортных компаний и брокеров является обязанностью федерального правительства, но отсутствие данных от страховщиков не позволяет государственным регулирующим органам выяснить, насколько следует повысить текущие уровни.

В отчете для Конгресса, опубликованном на прошлой неделе, Федеральное управление по безопасности автомобильных перевозок (FMCSA) подчеркнуло, что стоимость крупных аварий с участием траков или автобусов значительно увеличилась за последние 40 лет. FMCSA также отметило, что, хотя такие аварии случаются редко, затраты в связи с материальным ущербом, травмами и смертельными случаями могут «значительно превышать» минимальные уровни финансовой ответственности.

Но информация, необходимая для того, чтобы лучше понять адекватность текущих уровней финансовой ответственности за несчастные случаи, связанные с телесными повреждениями и повреждением имущества, — 750 000 долларов для обычных грузовых перевозчиков, 75 000 долларов для брокеров и экспедиторов — недоступна, утверждает FMCSA, потому что многие иски, связанные с такими авариями, разрешаются во внесудебном порядке.

Без учета инфляции

В отчете о требованиях к страхованию грузоперевозок за 2013 год FMCSA пришло к выводу, что страховые лимиты не покрывают должным образом крупные аварии, в основном из-за увеличения медицинских расходов. С тех пор все стало только хуже.

«Уменьшение реальной стоимости текущих минимальных уровней финансовой ответственности фактически лишает страховку функции покрытия крупных аварий», — предупреждает FMCSA в текущем отчете.

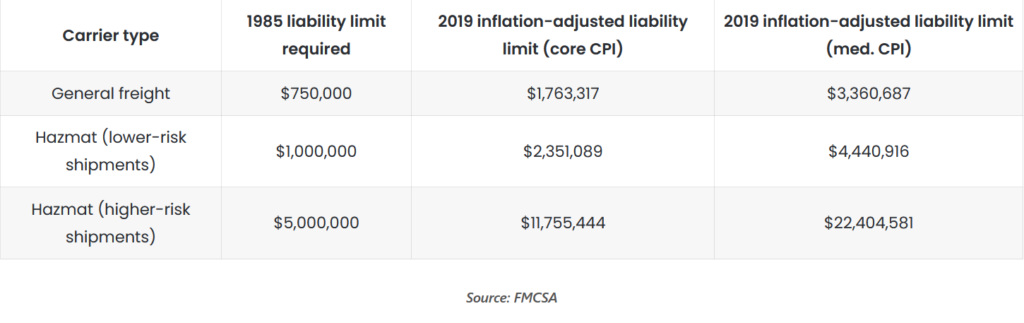

Данные FMCSA показали, что с 1985 по 2019 год индекс потребительских цен на медицинские услуги (ИПЦ) рос значительно более высокими темпами, чем базовый ИПЦ. Для целей страхования грузов скорректированные уровни ИПЦ вышли далеко за пределы минимального денежного покрытия, установленного в 1985 г. (см. таблицу).

FMCSA объяснило в отчете, что оно пыталось решить проблему в 2014 году — и потенциально увеличить минимальные страховые требования — в предварительном уведомлении о предлагаемом нормотворчестве. Несмотря на то, что было получено 2 200 комментариев, в 2017 году агентство отозвало уведомление из-за «недостатка данных или информации для дальнейшего продвижения».

Приговоры, связанные с выплатами огромных сумм

Одними из самых активных сторонников повышения минимальных страховых лимитов были судебные юристы. Отвечая на отчет Американского института транспортных исследований за 2020 год о вынесенных присяжными приговоров, связанных с выплатами огромных сумм, по делам о ДТП, Академия адвокатов по авариям с участием траков заявила, что при крупных авариях автотранспортные компании, имеющие минимальное необходимое покрытие, не имеют возможности оплачивать связанные с этим расходы, поэтому финансовое бремя перекладывается на налогоплательщиков.

Законодательство, поддержанное судебным адвокатом, которое повысило бы страховой уровень с 750 000 до 2 миллионов долларов, изначально было включено в прошлогодний законопроект об инфраструктуре. Тем не менее, его исключили из окончательного пакета законов, подписанного президентом Джо Байденом в ноябре. Ассоциация независимых владельцев-операторов (OOIDA) была рада, что это положение убрали.

«На самом деле, увеличение страхового минимума, вероятно, вынудит многих владельцев-операторов, которые в совокупности являются одними из самых безопасных и опытных водителей на дороге, уйти из отрасли, потому что страховые взносы станут недоступными, — прокомментировал президент OOIDA Тодд Спенсер аналогичный закон, представленный в 2019 году. – В результате [закон] фактически снизит безопасность на дорогах, а не улучшит ее».