Далеко ли до дна?

Спотовые ставки грузоперевозок без учета общих расчетных затрат на топливо упали на 37% по сравнению с их пиковым значением, достигнутым в первую неделю января, согласно Национальному индексу грузоперевозок с учетом только линейных перевозок (NTIL).

Основная часть этого снижения пришлась на 13-недельный период между первой неделей февраля и началом мая, и стабилизировалась на протяжении большей части лета и начала осени. Спрос, похоже, снова неустойчив из-за падения принятых объемов в начале этого месяца.

Насколько сильно могут упасть спотовые ставки?

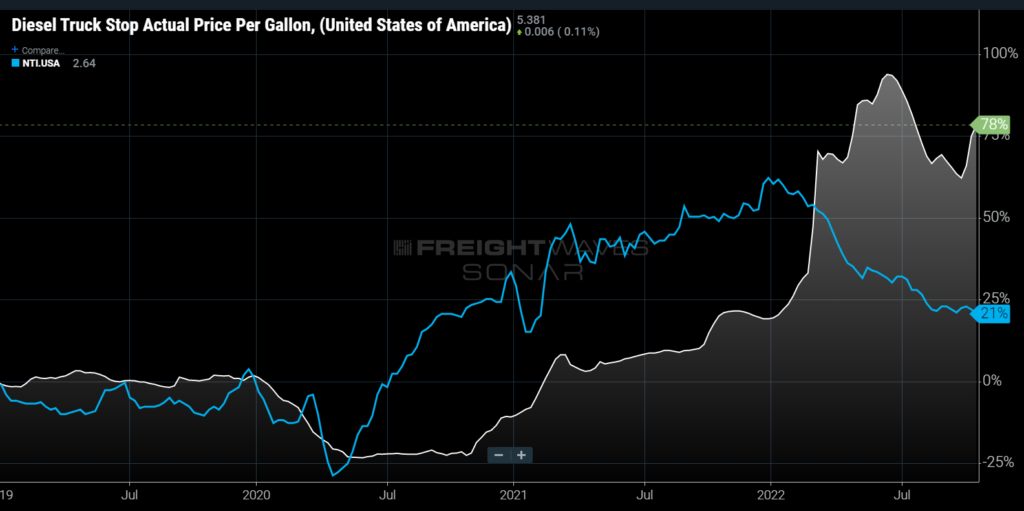

Возможно, самым показательным в ослаблении рынка грузоперевозок этой весной был его быстрый спад из-за стремительного роста цен на топливо. Это крайне редкое явление, когда спотовые ставки и стоимость топлива движутся в противоположных направлениях, особенно когда цена на топливо увеличивается.

Спотовые ставки, включая топливо, упали на 15% с начала марта по начало мая, в то время как розничные цены на дизель (DTS) выросли на 40%. Это движение предполагает две вещи:

- Операционная маржа грузоперевозчика была достаточно большой.

- Баланс между спросом и предложением резко смещался от рынка с недостаточным предложением в сторону рынка с избыточным предложением.

С начала мая средняя цена на топливо колебалась, но в настоящее время она примерно на 2% выше, чем на тот момент. Общие спотовые ставки упали еще на 11%, но делали это гораздо более медленными темпами. В октябре колебания цен на топливо оказывали более сильное влияние на общие спотовые ставки.

Снижение спроса

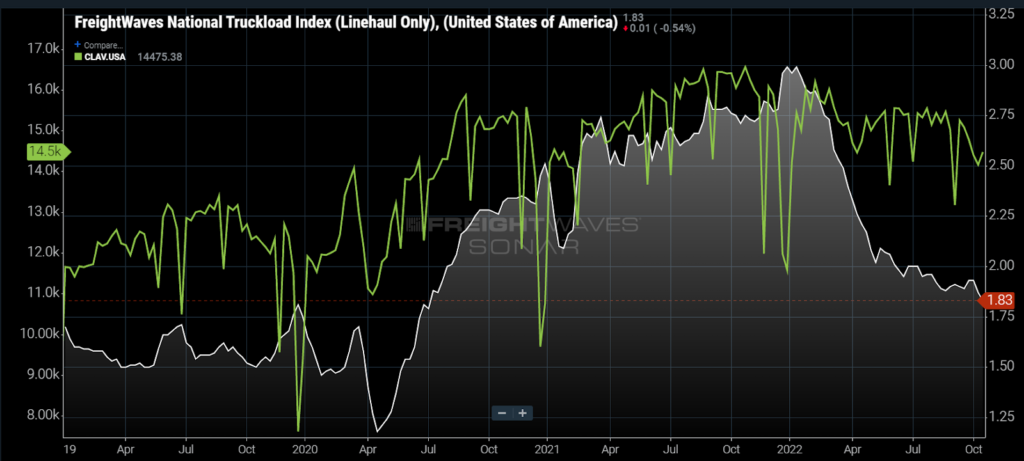

Что касается спроса, то объемы принятых тендеров примерно на 11% ниже, чем в это же время в прошлом году. Объемы принятых тендеров, которые измеряются с помощью Индекса объема принятых контрактных грузов (CLAV), отражают объемы грузоперевозок, перемещаемых по контрактным ставкам.

В условиях смягчения перевозчики принимают больше грузов по контрактным ставкам, потому что у них меньше свободы выбора и сбоев в работе сети. В 2019 году индекс CLAV увеличился, так как грузы переместились со спотового рынка обратно к контрактному, а количество отказов снизилось, что свидетельствует о том, что количество доступных траков для удовлетворения спроса увеличилось.

Снижение индекса CLAV в этот момент предполагает, что совокупный спрос падает, а перевозчики предпочитают перенаправлять мощности на спотовый рынок. Учитывая, что спотовые ставки предлагают значительную скидку по сравнению с контрактными ставками, это имеет смысл.

С 26 сентября индекс CLAV упал примерно на 5%, что говорит о том, что спрос еще может упасть. В недавнем опросе, проведенном FreightWaves Research, все перевозчики, кажется, согласились с тем, что худшее еще впереди. Прогнозируется, что четвертый квартал, обычно благоприятный период для фрахта с высокой маржой, будет умеренным.

Крупные перевозчики терпят убытки

Knight-Swift (NYSE:KNX), крупнейший в стране перевозчик по найму, не оправдал ожиданий в третьем квартале и представил более слабые краткосрочные прогнозы для сегмента грузоперевозок. А генеральный директор Knight-Swift Дэйв Джексон считает, что многие небольшие автопарки столкнутся с трудностями в течение следующих шести месяцев.

Рынок 2019 года является для многих отправной точкой с точки зрения создания недорогой среды для грузоперевозок. Спрос не изменился, а спотовые ставки были дефляционными. Индекс CLAV примерно на 14% выше, а индекс NTIL выше примерно на 22% по сравнению с октябрьскими значениями того же года.

Учитывая, что с тех пор затраты для перевозчиков резко возросли, мы можем предположить, что теоретический нижний предел спотовых ставок будет на несколько процентов выше уровня 2019 года. Если спотовые ставки упадут до или ниже этого уровня, можно с уверенностью предположить, что перевозчики работают в убыток.

Реальность такова, что спотовые ставки для многих перевозчиков, вероятно, уже достигли точки безубыточности или упали ниже. Массовое замедление спада предполагает, что маржа уже снизилась до однозначных цифр.

10-процентное увеличение стоимости топлива в октябре, по-видимому, оказывает влияние на спотовые ставки, в отличие от предыдущих лет. Это еще одно свидетельство того, что маржа уже невелика или вовсе отсутствуют.

Разбавление спотового рынка

Индекс CLAV предполагает, что более крупным автопаркам с большим количеством контрактов понадобится спотовый рынок, чтобы заполнить растущие пробелы в их сетях, что еще больше разбавит пул доступных грузов для небольших перевозчиков и владельцев-операторов.

Крупные перевозчики с большим количеством контрактов по-прежнему имеют некоторый резерв, поскольку долгосрочные ставки все еще обеспечивают высокую доходность, о чем свидетельствует операционный коэффициент Knight Swift 81% (операционная маржа 19%) в третьем квартале. Это дает компании возможность справляться с большими убытками на спотовом рынке, что может ускорить снижение спотовых ставок.

Хотя многие перевозчики уже потенциально достигли точки безубыточности, рынок все еще далек от своего нижнего предела. Все внимание будет приковано к январским показателям, поскольку сезонное давление может вернуться, что действительно станет испытанием для перевозчиков.