Более низкая стоимость мили в 2020 году отражает меньшие расходы на топливо и бонусы для водителя

Средняя стоимость мили для перевозчиков упала в 2020 году, поскольку сокращение расходов на топливо и бонусов для водителей компенсирует рост затрат почти во всех остальных областях.

Это согласно обновленному отчету Американского транспортного научно-исследовательского института от 2021 года «Анализ операционных затрат на грузовые перевозки». Исследование основано на подробных финансовых данных за 2020 год, предоставленных перевозчиками всех секторов и размеров автопарка.

В целом, средние предельные затраты на милю, понесенные перевозчиками в 2020 году, упали на 5 центов за милю, или 3,1%, до 1,64 доллара.

Мелкие перевозчики (100 или меньше силовых агрегатов) имели более высокую стоимость на милю, чем крупные перевозчики (более 100 силовых агрегатов), хотя в обоих размерах эти затраты снизились с 2019 по 2020 год. Общие предельные затраты были на 16,3 цента выше для мелких перевозчиков, чем для более крупных автопарков – 1,74 доллара по сравнению с 1,58 доллара, причем наибольшие различия заключаются в аренде траков или трейлеров, платежах за покупки и льготах для водителей.

Исследование документально подтвердило многочисленные воздействия пандемии COVID-19 на грузовые перевозки и экономику в целом.

Например, средняя рабочая скорость траков в 2020 году была на 1,2 мили в час выше, чем в 2019 году. Более высокие скорости траков были вызваны низким общим уровнем трафика, а также более низкими расходами на топливо.

Перевозчики, которые смогли извлечь выгоду из этих более высоких скоростей, преодолев большее количество миль, получат больше доходов, но также будут иметь относительно более высокие предельные издержки. Но во время пандемии пробег у многих перевозчиков сократился, несмотря на более высокие скорости: 55,4% респондентов ATRI сообщили о меньшем количестве миль IFTA в 2020 году, чем в 2019 году.

Другие воздействия COVID-19 включали;

Пустые мили увеличились до 20,6% – Годовой пробег снизился до 89 358 миль на трак.

Расходы на топливо снизились почти на 20% до 30,8 цента за милю.

С 2019 по 2020 год расходы на топливо резко упали – на 13,8%. Хотя топливо оставалось второй по величине статьей расходов, это среднее снижение почти на 8 центов за милю было решающим источником общего сокращения затрат: оно позволяло перевозчикам тратить больше почти во всех других сферах затрат, сохраняя при этом общие маржинальные затраты на милю ниже, чем в 2018 и 2019 годах, сообщает ATRI.

Падение было вызвано существенным снижением цен на дизельное топливо в 2020 году, которые в среднем составляли примерно 2,55 доллара за галлон. После того, как цены на топливо оставались относительно стабильными на уровне около 3,00 долларов за галлон в течение большей части 2019 года, цены на топливо резко упали в начале пандемии COVID-19 весной 2020 года и достигли самого низкого уровня в 2,37 доллара за галлон в ноябре 2020 года. Цены восстановились в течение оставшейся части 2020 года и в 2021 году, когда до сих пор цены на дизельное топливо неуклонно растут.

Заработная плата и бонусы водителю;

В то время как заработная плата тракдрайверов увеличилась с 2019 по 2020 годы, затраты на компенсации на милю упали. Общая выплата тракдрайверу составила 73,7 цента за милю. Однако из-за снижения общих предельных затрат на компенсации водителей по-прежнему приходилась самая высокая доля от общей суммы – 44%.

Бонусы за безопасность и удержание водителя увеличились на 10,5% и 14,2% соответственно, но стартовые бонусы упали на 10%.

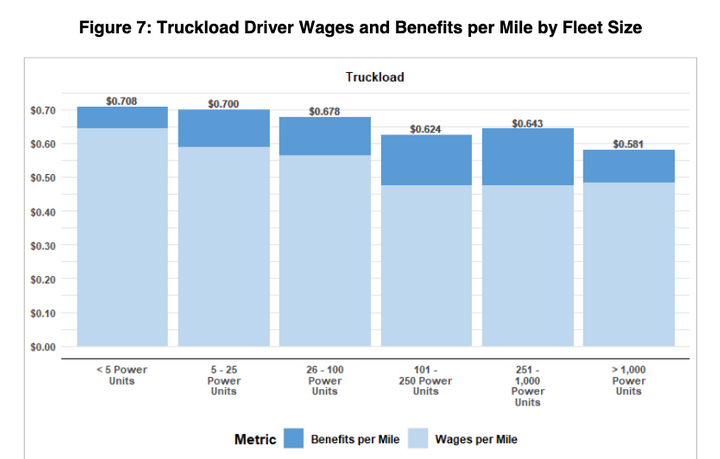

Впервые с тех пор, как ATRI начала собирать эти данные об эксплуатационных расходах, средняя заработная плата водителей за милю для небольших автопарков превысила таковую для крупных автопарков. Более мелкие перевозчики повысили заработную плату за милю на 24,1% за последние пять лет, в то время как более крупные перевозчики – на 15,5%. Средняя заработная плата за милю в 2020 году составляла 58 центов за милю для небольших перевозчиков и 56 центов за милю для более крупных перевозчиков.

Однако более крупные перевозчики тратят больше на бонусы. Крупные перевозчики с более чем 100 траков тратят на 39% больше прибыли на милю, чем перевозчики, у которых 100 траков или меньше. Однако большая часть этой разницы связана с парками с менее чем пятью траками, а это означает, что многие парки от 5 до 100 траков предлагают преимущества, более сопоставимые с большими парками, заключила ATRI.

Бонусы, предлагаемые водителям, разнообразны. Согласно последнему отчету Американской ассоциации грузоперевозчиков о компенсации водителям (на основе данных до COVID-19), 95% перевозчиков предлагали медицинскую страховку, а 92% перевозчиков предлагали оплачиваемый отпуск. Опрос ATRI подтвердил эти выводы: 93% и 92% предлагают оплачиваемый отпуск. Несмотря на снижение стоимости льгот ATRI на милю с 2019 по 2020 год, все виды льгот в 2020 году предлагались чаще, чем в 2019 году.

Примерно 15,5% тракдрайверов, используемых респондентами ATRI, были наняты по контракту.

Владельцы-операторы – процент, который вдвое выше, чем был двумя годами ранее, в 2018 году. Они также платили владельцам-операторам больше, при этом средняя зарплата владельца-оператора за милю составляла 1,65 доллара за милю по сравнению с всего лишь 99 центами в 2018 году. Однако этот показатель за 2018 год значительно снизился; в 2015 году средний показатель составлял 1,52 доллара.

С 2019 по 2020 год бонусы за безопасность увеличились в среднем на 10,5%. Средняя сумма бонусов за безопасность на 2021 год, составляющая 1597 долларов, является самой высокой за последние три года.

Средний бонус за удержание водителя увеличился на 14,2% с 2019 по 2020 год, а бонусы при приеме на работу, упали на 10%.

Стоимость страховки траков достигла нового максимума.

Стоимость страховки продолжала расти, увеличившись более чем на 18% до 8,7 цента за милю в 2020 году – самого высокого уровня за всю историю отчета.

Недавнее исследование ATRI показало, что количество суровых вердиктов в автотранспортной отрасли со временем резко возрастает и что накопление более слабых вердиктов может быть столь же дорогостоящим. Страховые взносы продолжают расти для перевозчиков всех секторов, размеров компаний и местоположений, несмотря на то, что большинство перевозчиков увеличивают размер ответственности.

Стоимость страховых выплат на милю остается почти вдвое выше для небольших перевозчиков – 12,2 цента за милю, по сравнению с более крупными перевозчиками – 6,8 цента, а разница в стоимости страхования между крупными и мелкими перевозчиками немного увеличилась с 2019 года.

ATRI отметила, что большие перевозчики имеют доступ к большему количеству стратегий управления рисками, чем малые перевозчики. Эти стратегии включают в себя страховые кэптивы и самострахование (SIR), которые, как предполагается в предстоящем отчете ATRI «Влияние роста страховых расходов на транспортную отрасль», могут расти в ответ на высокие страховые взносы.

Эксперты страховой отрасли, опрошенные ATRI, выразили осторожную надежду на то, что повышение ставок может замедлиться в следующем году. Эти надежды частично проистекают из того факта, что позитивные изменения продолжаются, хотя и постепенно, в области реформирования деликта.

Тенденция к более коротким рейсам сохраняется.

Согласно исследованию ATRI, перевозчики продолжают сокращать продолжительность поездок. Большинство рейсов большинства перевозчиков (69%) в 2020 году составили менее 500 миль.

За последние пять лет количество поездок на расстояние более 1000 миль снизилось с 16% респондентов в 2016 году до 12% в 2020 году. Региональные поездки на расстояние от 100 до 500 миль остаются наиболее распространенными, но даже эта категория представляет собой сокращающуюся долю большинства перевозчиков,поездок, снизившись с 40% в 2016 году до 37% в 2020 году.

По словам ATRI, движущими силами этих тенденций являются рост электронной коммерции и растущее предпочтение среди тракдрайверов к более коротким рейсам.

Однако тенденции в отношении продолжительности рейсов варьируются в зависимости от размера компании. Компании с 5–100 траками в среднем совершали больше коротких рейсов – 43% от их общего количества – по сравнению с компаниями с более чем 100 траков, из которых только 23% от общего числа рейсов были короткими. Такое расхождение в средней продолжительности рейсов может отражать рыночные стратегии небольших компаний, направленные на избежание прямой конкуренции с более крупными компаниями, сообщает ATRI.

Оборудование: стало дороже и старше.

Платежи за аренду или покупку траков и трейлеров выросли до рекордного уровня 27,1 цента за милю – более чем на 40% выше, чем 10 лет назад.

Средний цикл замены траков и трейлеров ATRI в 2020 году составил 8,7 года или 669 903 миль, что больше, чем в среднем в 2019 году, составлявшее 6,8 года или 585 294 миль.

Общие предельные издержки были на 16,3 цента выше для небольших автопарков, чем для более крупных, с наибольшими различиями в оплате аренды траков или прицепов или платежах и льготах для водителей.

Общие предельные издержки были на 16,3 цента выше для небольших автопарков, чем для более крупных, с наибольшими различиями в оплате аренды грузовиков или прицепов или покупных платежах и льготах для водителей.

Процент респондентов, использующих хотя бы один трак на каком-либо альтернативном топливе, снизился с 15% в 2019 году до 10% в 2020 году. Процент траков, работающих на альтернативном топливе, намного ниже. По данным ATRI, только 0,4% всех траков, эксплуатируемых респондентами ATRI, используют какие-либо виды альтернативного топлива, и эта цифра остается неизменной на протяжении последних пяти лет.

Сжатый природный газ (КПГ) по-прежнему пользовался наибольшим спросом среди опрошенных перевозчиков в 2020 году, но в меньшей пропорции, чем в 2019 году: 6,1% перевозчиков имели хотя бы один трак работающий на КПГ. Вторым по величине альтернативным типом топлива была аккумуляторная электроэнергия: 3,8% респондентов сообщили, что в их парке есть хотя бы один трак с аккумуляторным питанием. Использование сжиженного природного газа (СПГ) снизилось с 5% в 2019 году до 2,3% перевозчиками в 2020 году.