ACT Research: фрахтовые ставки Индекса грузоперевозок по найму самые низкие с апреля 2020 года

Объемы грузоперевозок улучшились, но в марте остались низкими, а ставки еще больше снизились, согласно последним данным Индекса грузоперевозок по найму (For-Hire Trucking Index) ACT.

В марте Индекс грузоперевозок снизился до 45,3 (с учетом сезонных колебаний) против 43,1 в феврале. Объемы снижались более медленными темпами на фоне смешанных экономических сигналов и непрерывной рецессии.

Тим Денойер, вице-президент и старший аналитик ACT Research, сказал, что «обычный цикл грузоперевозок включает два с лишним года роста, за которыми следует примерно 18 месяцев сокращения. Индекс объема был ниже 50 в течение девяти из последних 12 месяцев. Хотя аналитики делают осторожные прогнозы относительно краткосрочных перспектив, импорт должен вскоре начать восстанавливаться. Если этот цикл будет похож на два предыдущих, рост спроса вернется в 2024 году, возможно, даже в конце 2023 года».

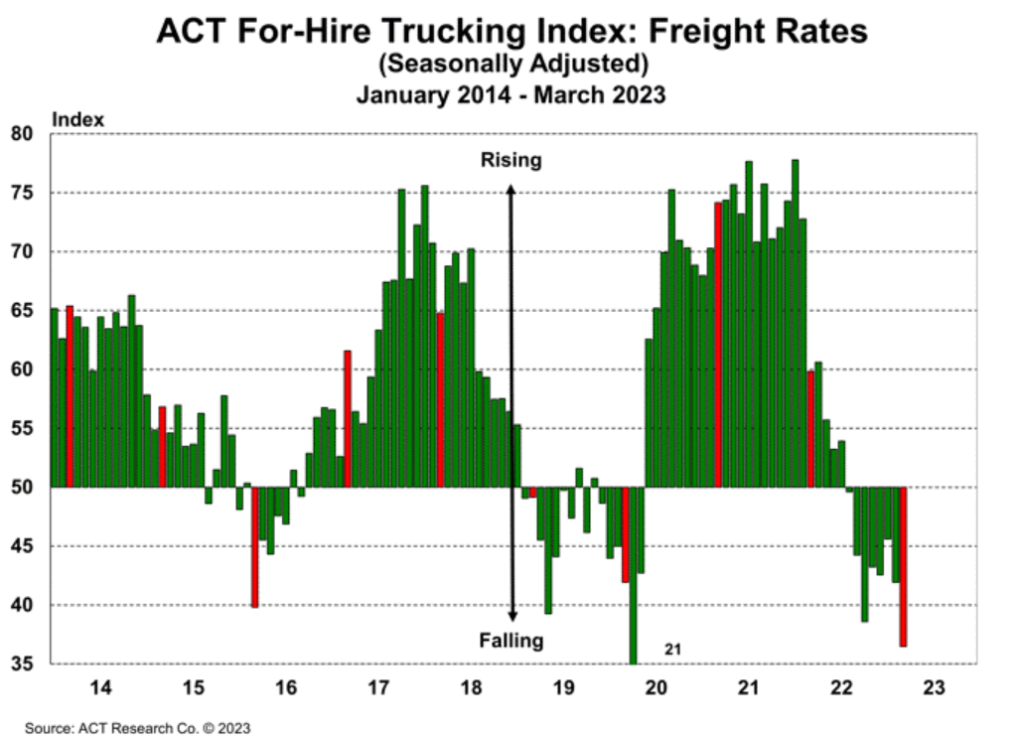

Мрачные показатели Индекса цен продолжают падать, снизившись на 5,4 пункта до 36,5 в марте (с учетом сезонных колебаний) с 41,9 в феврале. Это второе самое низкое значение в истории индекса, ниже значение было только в апреле 2020 года.

«Лекарство от низких цен — это низкие цены, а спотовые ставки намного ниже эксплуатационных расходов автопарков, поэтому доступные мощности снижаются, — сказал Денойер. – Хотя ценовой маятник пока остается на стороне грузоотправителей, мы видим признаки того, что началась следующая перебалансировка мощностей. Мы думаем, что доступные мощности снизятся в конце этого года, и тенденции ставок должны начать восстанавливаться, как только установится тяга к объемам грузоперевозок».

Индекс грузоподъемности вырос на 0,6 пункта по сравнению с предыдущим месяцем до 53,6 в марте, но по-прежнему указывает на более медленный рост, чем в 2022 году. В прошлом году доступные мощности увеличились как с точки зрения оборудования, так и с точки зрения водителей, благодаря улучшениям в цепочке поставок, увеличению производства траков, а также, поскольку водители начали искать безопасную гавань в более крупных, хорошо капитализированных автопарках после резкого падения объемов и ставок на спотовом рынке.

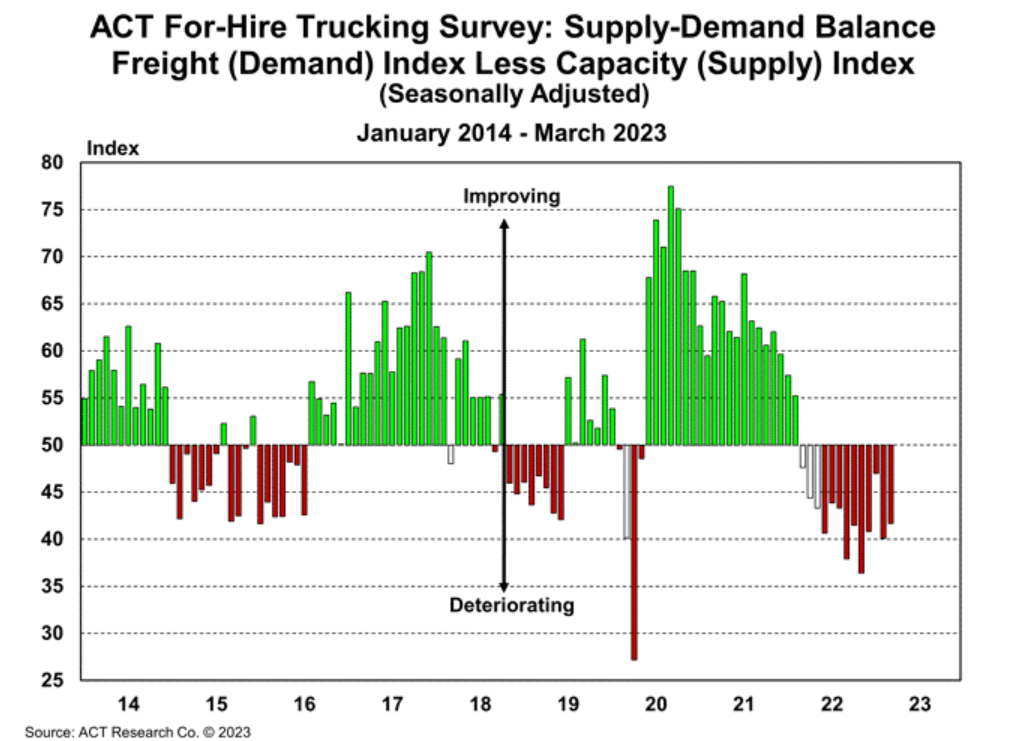

Баланс спроса и предложения по-прежнему нестабилен: 41,7 (с учетом сезонных колебаний) в марте по сравнению с 40,1 в феврале.

Денойер заключил: «…во время спада 2015–2016 годов баланс спроса и предложения был нестабильным в течение 17 из 19 месяцев. В ближайшее время будет сохраняться рынок с превышением предложения над спросом, но семена для изменения баланса уже посеяны».