Когда начнут расти ставки?

Постпандемическая тенденция минимальных долгосрочных или контрактных ставок еще не завершилась, но данные показывают, что она постепенно приближается к концу.

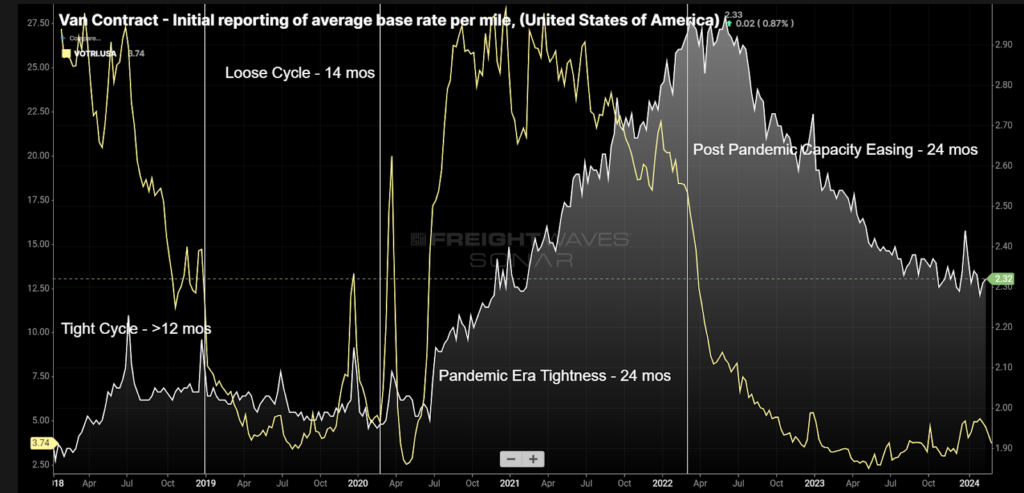

Если посмотреть на показатели контрактных ставок на перевозки на Dry vans (VCRPM1) и показатели отказов от тендеров для Dry vans (VOTRI) за последние шесть лет, можно увидеть между ними запаздывающую корреляцию. Частота отказов, как правило, опережает более медленно меняющиеся контрактные ставки.

Каков процент отклонений тендеров?

Тендеры на грузы — это электронные запросы, отправляемые грузоотправителем поставщику транспортных услуг с вопросом, может ли он обеспечить перевозку груза траком по заранее согласованной цене. Поставщик услуг принимает или отклоняет груз.

Показатель отклонения тендеров представляет собой процент тендеров, которые транспортные компании отказываются принять. Чем выше число, тем более напряженный рынок. Исторически национальные показатели ниже 5% указывали на то, что контрактные ставки будут падать, поскольку предложение автотранспортных компаний превышает спрос на грузоперевозки. Когда OTRI превышает 7–8%, ставки имеют тенденцию к росту.

Следует отметить, что данные FreightWaves SONAR по тендерам и контрактным ставкам смещены в сторону крупных контрактов между грузоотправителями и автотранспортными компаниями, которые представляют собой базовый уровень и большую часть рынка грузовых перевозок.

Какой сейчас цикл грузовых перевозок?

Впервые FreightWaves начали публиковать OTRI (Индекс отклонения исходящих тендеров) в 2018 году. И за последние шесть лет на рынке транспортных услуг было четыре общих цикла. Данные о цикле, который начался в 2017 году, есть только за последние 12 месяцев. Тогда рынок характеризовался уровнем отказов от грузов, который был в среднем выше 17%, и сильной тенденцией к росту цен по контрактам, которая затем стабилизировалась.

Рынок 2019 года характеризовался перебалансировкой мощностей после периода роста мощностей в 2018 году. На приведенном выше графике показано количество действующих разрешений на осуществление грузоперевозок автотранспортных компаний, зарегистрированных в Федеральном управлении по безопасности автотранспортных средств. Этот показатель не позволяет определить точные объемы доступных мощностей, поскольку в действующей компании может быть любое количество траков. Этот показатель также смещается в сторону роста. Периоды снижения (красный цвет) были более редкими, чем периоды роста (зеленый цвет).

В период с февраля по декабрь 2019 года средний уровень отклонения тендеров составлял чуть ниже 5%, а в августе рынок достиг нижней точки – 3,2%. Этот цикл длился 14 месяцев, прежде чем в марте 2020 года в США началась пандемия коронавируса. Однако были признаки того, что мощности сокращались до того, как разразилась пандемия, ставшая событием типа «черный лебедь». В том году процент отклонения тендеров в сезон зимних праздников превысил 14%.

Эпоха пандемии характеризовалась огромным спросом и длилась примерно два года, при этом уровень отказов в среднем превышал 20%, а ставки увеличились на 50%. Рост мощностей впоследствии стал историческим, поскольку рынок наводнили автотранспортные компании, многие из которых открыли тракдрайверы, ушедшие из более крупных компаний.

К сожалению, этот рост оказался неустойчивым пузырем и начал лопаться в 2022 году. Контрактные ставки быстрыми темпами снижались с июля 2022 года по весну 2023 года, но затем снижение замедлилось.

В мае прошлого года уровень отклонения тендеров достиг нижней точки (2,5%), и теперь показатель медленно растет. Хотя индекс отклонения тендеров все еще колеблется на дефляционной территории, есть основания полагать, что где-то в следующем году показатель может превысить порог в 5%.

Что же делать?

Для автотранспортных компаний это игра на выживание. Для грузоотправителей это упражнение по управлению рисками. Для брокеров/3PL это баланс того и другого. У грузоотправителей больше контроля. Как на любом рынке грузоперевозок, успех определяется тем, насколько тщательно была подготовлена работа в предыдущем цикле. Контролирующая сторона должна подготовиться до окончания периода, когда она может диктовать условия.

На этом этапе грузоотправители могут сделать все возможное для своего будущего. Обеспечение обслуживания должно быть целью любых реализуемых заявок в будущем. Перевозку грузов на некоторых маршрутах будет сложнее обеспечить на ограниченном рынке. Диверсифицированные маршруты и отсутствие минимальных ставок по сравнению с рыночными будут иметь решающее значение.

Поставщикам услуг следует быть бдительными. Внимательно следить за рынком на предмет признаков потрясений – это самый простой способ, но иногда это сложно осуществить, если следить за рынком только изнутри. Следует нацелиться на клиентов, которые готовы применить описанный выше подход.

Время, когда завершится этот цикл, невозможно предсказать с точностью, но уже были признаки приближения конца цикла. Поэтому, как сказал Луи Пастер, «удача благоприятствует только подготовленным умам».