Этот спад в сфере грузоперевозок не похож ни на один другой в истории

Рост фрахтовых брокерских компаний

В 2000 году брокерские услуги по грузовым перевозкам были «кустарной» отраслью и составляли небольшой процент отрасли грузоперевозок — 6%. В 2023 году грузовые брокеры обслуживают более 20% всех грузовых автомобильных перевозок.

Брокерские услуги сегодня являются «мейнстримом»

Поскольку грузовые брокерские компании заняли большую долю рынка, они изменили типичный грузовой цикл.

В начале 2000-х годов грузового брокера редко можно было увидеть в начале списка предпочтительных перевозчиков в руководстве грузоотправителя.

В то время грузовые брокеры обычно обрабатывали грузы, которые не были нужны компаниям по грузоперевозкам, основанным на активах, или цены на которые были слишком низкими, чтобы перевозчики могли получить прибыль. Фрахтовые брокеры также могли служить последним средством, если у перевозчиков был резкий рост объемов грузоперевозок, с которым они не могли справиться.

Однако с тех пор все резко изменилось. По мере того, как грузовые брокерские компании сделали инвестиции в технологии и обслуживание клиентов, они начали предлагать более привлекательные продукты, чем компании, основанные на активах, и взяли на себя более важную роль в руководствах грузоотправителей.

Более того, качество грузовых грузов, с которыми сейчас работают брокеры, намного лучше, чем в 2000 году. В 2023 году грузовым брокерам часто назначаются весьма желательные и удобные для перевозчиков грузы.

Грузоотправители, как крупные, так и мелкие, теперь полагаются на обширные базы данных надежных перевозчиков грузовых брокеров, чтобы гарантировать своевременную отправку и доставку своих грузов.

Кроме того, перевозчикам — особенно небольшим — также нужны потенциальные клиенты и возможности, которые могут предоставить грузовые брокеры.

Дерегулирование грузоперевозок привело к тому, что появилась необходимость в грузовых брокерских компаниях

Закон об автомобильных перевозчиках 1980 года дерегулировал автотранспортную отрасль, что привело к развитию индустрии грузовых брокерских услуг, какой мы ее знаем сегодня.

Ранее отрасль грузоперевозок строго регулировала Комиссия по торговле между штатами (ICC). С 1935 по 1980 год ICC устанавливала ставки и маршруты для перевозок между штатами.

Таким образом, во время управления ICC в грузовых брокерах не было особой необходимости. Но к 1970-м годам многие считали, что ICC препятствует конкуренции и что фрахтовые ставки слишком высоки, поскольку отрасль жестко регулируется.

Закон об автомобильных перевозчиках 1980 года сделал отрасль грузоперевозок намного более конкурентоспособной, поскольку бремя ICC исчезло.

После дерегулирования автотранспортные перевозчики начали работать везде, где можно было найти выгодные грузы, хотя ставки были намного ниже из-за возросшей конкуренции. Многим перевозчикам требовались грузы, которые можно было перевезти на обратном пути, чтобы получать достаточный доход от перевозок туда и обратно, и брокеры могли автопаркам найти такие грузы.

Грузовые брокерские компании росли и развивались

По мере того, как все больше перевозчиков начали пользоваться услугами грузовых брокеров, появились новые, более профессиональные грузовые брокерские компании. Более того, ряд крупных перевозчиков открыли собственные брокерские подразделения.

В большинстве случаев эти собственные брокерские компании обеспечивали дополнительный источник дохода перевозчикам. Собственные брокерские компании поставляли грузы для траков перевозчиков в трудные времена и могли продавать лишние грузы другим перевозчикам, когда в их парках не было свободных траков.

Брокеры помогают мелким перевозчикам

Являясь связующим звеном между грузоотправителями и перевозчиками, грузовые брокеры являются «менеджерами движения транспорта» для грузоотправителей, а также «торговыми агентами» для перевозчиков.

Когда брокерские компании наиболее эффективны, они снизить транспортные расходы грузоотправителей, а также увеличить доходы перевозчиков.

После дерегулирования количество перевозчиков резко возросло. Статистика Министерства транспорта США показывает, что из примерно 531 000 перевозчиков у 99% 100 или меньше траков, а у почти 97% менее 10 траков.

Поэтому грузовые брокеры часто берут на себя функции продаж и обслуживания клиентов, которые мелкие перевозчики не могут себе позволить. Самое главное, что брокерские компании обеспечивают непрерывный поток грузов для многих мелких перевозчиков. Те мелкие перевозчики, которые не сотрудничают хотя бы с одной брокерской компанией, находятся в явно невыгодном положении.

Измененный грузовой цикл

Нынешний грузовой цикл отличается от предыдущих. В предыдущих циклах, когда ставки фрахта были низкими, многие из самых слабых перевозчиков покидали отрасль. Хотя некоторые из компаний, которые прекратили свою деятельность в 2019 году (последний крупный цикл спада), были довольно крупными, большинство из них были небольшими семейными компаниями, у которых не было ресурсов, чтобы оставаться на плаву.

В 2023 году многие ожидали, что, как и раньше, многие мелкие перевозчики быстро уйдут с рынка грузовых перевозок, когда условия усложнятся.

Рэйчел Премак из FreightWaves написала в статье от 28 апреля, что «в США количество компаний, у которых есть разрешения на перевозки между штатами, сократилось почти на 9 000 в первом квартале 2023 года…»

И хотя компании, безусловно, покинули отрасль, мелкие перевозчики в целом продержались гораздо дольше, чем многие ожидали. Причина в том, что даже несмотря на снижение ставок грузовые брокерские компании предоставили многим мелким перевозчикам возможность получить хорошие грузы.

Так много изменилось за последнее десятилетие

Во время рецессии грузовых перевозок в 2008 году грузовые брокерские компании составляли всего 10% от общего объема грузовых перевозок на рынке. С тех пор это число удвоилось, равно как и качество грузовых перевозок.

В начале 2000-х грузоотправители предпочитали вести бизнес только с автотранспортными компаниями, имеющими активы. Они использовали фрахтовых брокеров относительно редко, в основном для некачественных грузов, которые не были нужны перевозчикам, или в случае крайней необходимости из-за резкого увеличения количества грузов или неожиданного отказа.

Но за последнее десятилетие грузовые брокерские компании играют ключевую роль в руководствах грузоотправителей. А поскольку грузовые брокерские компании, как правило, полагаются на мелких перевозчиков, наличие брокеров в руководствах грузоотправителей принесло большую пользу самым мелким перевозчикам.

В результате небольшие перевозчики завоевали долю рынка.

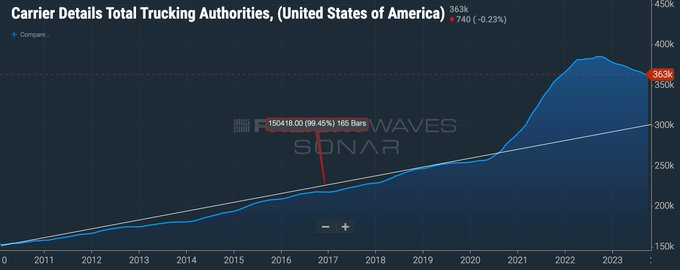

Возвращаясь к числу транспортных компаний в США, количество доступных траков резко возросло. Количество автотранспортных компаний на рынке увеличилось на 28% с 2019 по 2022 год.

Почти все эти новые автотранспортные компании небольшие, их привлекли на рынок высокие ставки, вызванные пандемией.

Чем выше взлетишь, тем больнее падать

Когда мощности сокращаются и ставки растут, на рынок выходят новые игроки, которые наводняют его доступными траками и снижают ставки.

Те же самые перевозчики, которые вошли в отрасль грузоперевозок, чтобы воспользоваться высокими ставками, теперь вынуждены устанавливать гораздо более низкие ставки, чтобы получить грузы.

В прошлые циклы, когда рынок грузовых перевозок ослабевал, наблюдался массовый уход компаний с рынка. Хотя сокращение и имело место, оно происходило гораздо медленнее, чем ожидалось.

Основная причина, по которой уменьшение доступных траков происходит так медленно, заключается в быстром росте числа грузовых брокеров.

В прошлые периоды спада грузовые брокеры теряли значительную часть своих объемов, поскольку грузоотправители придерживались небольшого числа основных перевозчиков в своих руководствах.

Но за последнее десятилетие грузовые брокерские компании позиционировали себя в роли основных перевозчиков, что позволяет им поддерживать объемы грузов даже на рынках, где наблюдается спад.

Таким образом, на этом слабом рынке большинство грузовых брокерских компаний поддерживают высокий процент объемов грузов, даже несмотря на падение ставок.

Возможно, за грузы платят не так много, но брокеры могут поставлять перевозчикам грузы, за которые можно получить ровно столько, чтобы покрыть ежемесячный счет за трак.

Перевозчики, возможно, и теряют деньги, но этот небольшой денежный поток помогает им удержаться на рынке дольше, чем можно было бы ожидать.

Сколько времени пройдет, прежде чем рынок придет в равновесие?

Хотя существует множество переменных, влияющих на баланс спроса и предложения на рынке грузовых перевозок, мы можем обратиться к историческим моделям, чтобы получить некоторые ориентиры.

Согласно индексу общего количества транспортных компаний SONAR, с 2010 по август 2020 года в отрасли грузоперевозок добавлялось в среднем 199 компаний в неделю.

С августа 2020 года по сентябрь 2022 года количество новых перевозчиков росло в среднем на 1 124 новых компаний в неделю.

На рынке грузоперевозок в настоящее время имеется на 63 000 больше автопарков, чем можно было бы предположить по линии тренда 2010-2020 годов.

Модели FreightWaves предполагают, что у рынка грузоперевозок осталось 78 недель, прежде чем доступные мощности придут в баланс, если уход компаний с рынка не начнет происходить более быстрыми темпами.

Чтобы представить это в перспективе, 31 марта 2022 года Крейг Фуллер, генеральный директор FreightWaves, написал статью, в которой предупреждал о неизбежном спаде грузоперевозок. Это было 78 недель назад.

Это говорит о том, что мы находимся лишь на полпути к худшему спаду в сфере грузоперевозок с 2008 года.

Хотя вполне возможно, что фрахтовые ставки могут вырасти в ожидании того, что мощности придут в баланс, FreightWaves и многие другие аналитики не верят, что фрахтовые ставки вырастут как минимум до второго квартала 2024 года, и лишь немногие прогнозируют значительное увеличение ставок даже тогда. Поэтому вполне вероятно, что процесс закрытия компаний будет продолжаться, поскольку рынок будет медленно вытеснять самых слабых игроков.