Cass сообщает, что рынок фрахта остается на этапе снижения дольше, чем ожидалось

Данные Cass Information Systems за июнь показали, что рынок грузоперевозок остается на этапе снижения дольше, чем ожидалось, поскольку как количество поставок, так и расходы резко упали.

Количество поставок в течение месяца снизилось на 8,9% в годовом исчислении, в то время как расходы снизились на 24,4%, согласно отчету за понедельник. Снижение транспортных расходов также связано с более низкими топливными сборами. Цены на топливо за месяц снизились на 27% в годовом исчислении.

Значение субиндекса поставок за июль было несколько ниже январского уровня. Нормальные сезонные тенденции ранее приводили к увеличению на 10% за этот период времени. Количество поставок было на 1,2% ниже, чем в июне, при сравнении с учетом сезонных колебаний.

«Снижение реальных розничных продаж и уменьшение товарных запасов остаются основными проблемами, но динамика меняется по мере того, как растут реальные доходы, а худший период сокращения запасов остался позади», — прокомментировал в отчете Тим Денойер из ACT Research.

В отчете отмечается, что рынок грузовых перевозок сокращается в течение 19 месяцев, а продолжительность последних трех спадов составляла от 21 до 28 месяцев.

Слабость, которая наблюдалась в июле, отметили большинство руководящих групп в сфере грузоперевозок в течение сезона отчетности за второй квартал. Отсутствие роста в течение квартала, который должен был начаться, как предполагалось ранее, привело к тому, что прогнозы перевозчиков на 2023 год ухудшились. Большинство руководящих групп ожидают, что третий квартал также будет сложным.

Группа надеется, что более типичные сезонные тенденции начнутся в четвертом квартале.

Расходы снизились на 2% с учетом сезонных колебаний по сравнению с июнем. Из-за скромного последовательного сокращения количества поставок фактические ставки снизились на 1% по сравнению с июнем.

Ожидается, что в 2023 году набор данных снизится на 18% в годовом исчислении после двух лет устойчивого роста, составившего более 60%. Снижение связано с падением объемов и ставок, а также цен на топливо. Однако недавний скачок цен на дизель может ограничить снижение общих расходов.

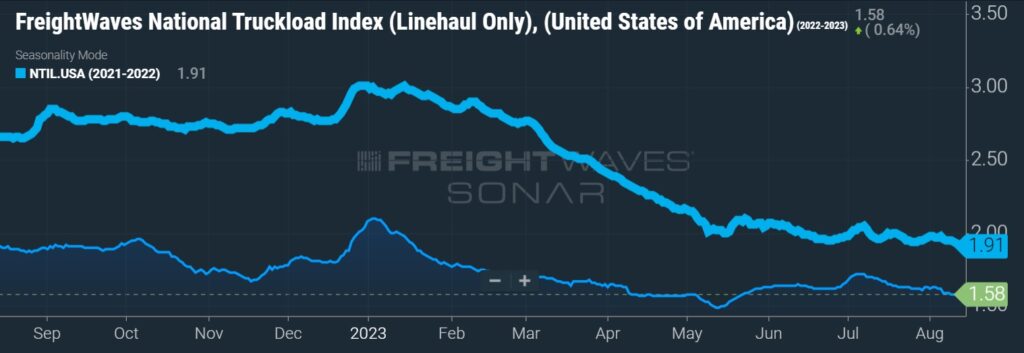

Индекс магистральных FTL-перевозок Cass (Cass Truckload Linehaul Index), который не включает топливные сборы и дополнительные сборы, упал на 12,7% в годовом исчислении. Последовательное падение на 0,2% в июле означает, что индекс снижается 14 месяцев подряд.

В отчете указывалось на рост частных автопарков за счет публично торгуемых автопарков, работающих по найму. В первой половине 2023 года количество траков в государственных автопарках сократилось на 3%, в то время как количество компаний, осуществляющих перевозки по найму, также сократилось.

«К частным паркам относится более половины всех доступных траков класса 8, и мы считаем, что их рост приводит к вытеснению грузов с рынка перевозок по найму, что продлевает спад в отрасли, — сказал Денойер. – Хотя в ребалансировке был достигнут значительный прогресс, мы думаем, что маловероятно, что отраслевые мощности будут в целом сокращаться до тех пор, пока давление со стороны роста частных автопарков не ослабнет, что выглядит маловероятным в этом году».

Данные, используемые в индексах Cass, получены из счетов за перевозку, оплаченных Cass (NASDAQ: CASS), поставщиком решений для управления платежами. Cass ежегодно обрабатывает кредиторскую задолженность по фрахту на сумму 44 миллиарда долларов от имени клиентов.