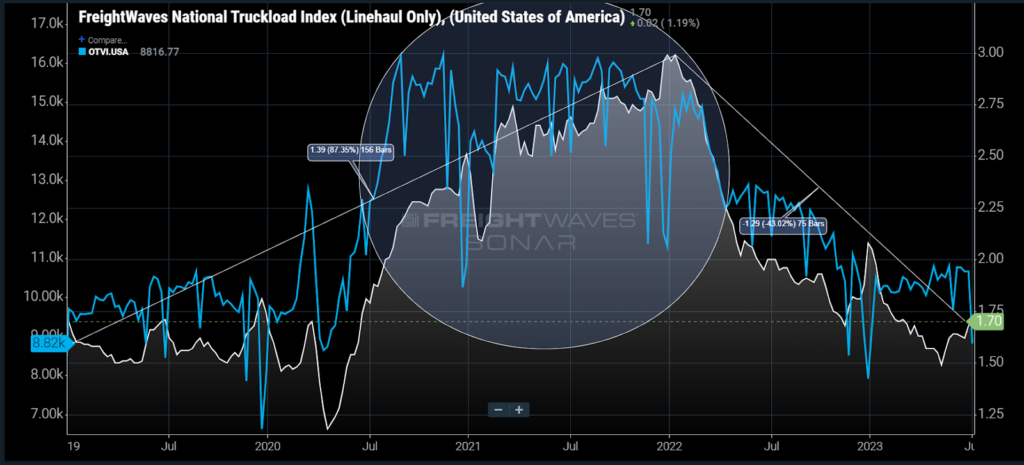

Грузовой пузырь лопнул?

Спотовые ставки на грузовые перевозки без расчетных затрат на топливо выросли примерно на 13% с начала мая, а объемы тендеров на FTL-перевозки выросли на 7% с начала года. Рынок грузовых перевозок наконец-то восстанавливается после «постпандемического похмелья» или это просто сезонный приступ ложных надежд?

Ответ на оба вопроса – да. Тот факт, что вместо постоянной тенденции к снижению наблюдается какое-то подобие сезонных колебаний, является признаком стабилизации рынка грузовых перевозок, но не является окончательным доказательством восстановления баланса спроса и предложения.

Ставки противоречивы

Спотовые ставки являются высшей точкой множества факторов. В простейшем случае они измеряют справедливую рыночную стоимость движения груза по определенному маршруту. Это значение имеет тенденцию к увеличению в праздничные дни, поскольку услуги перевозчиков становится менее доступными.

Иногда тот простой факт, что многие люди ожидают, что ставки станут более высокими, может раздуть рынок без существенного сокращения мощностей. Это происходит из-за отсутствия прозрачности, когда ни грузоотправители, ни брокеры, ни перевозчики не имеют полного представления о рынке.

Транспортные расходы также являются составной частью ставки. В то время как прямые затраты, такие как рабочая сила и оборудование, легче оценить с внешней точки зрения, компонент сети, определяемый их уникальным клиентским охватом, делает их менее понятными.

Например, у перевозчика может быть больше грузов, которые нужно перевезти с рынка Хьюстона, чем на рынок Хьюстона, благодаря крупному клиенту. Это приводит к тому, что он предлагает ставки ниже, чем в среднем по рынку (или даже прямые затраты) на перевозку в Хьюстон, чтобы он мог получить больше клиентов и выполнить свои обязательства.

Потеря этого клиента изменит то, как перевозчик оценивает стоимость доставки в Хьюстон. В настоящее время это происходит в больших масштабах в США.

Поскольку структура спроса изменилась после пандемии, сети перевозчиков также находятся в постоянном движении. Эпицентр грузового бума находился в Южной Калифорнии. Перевозчики оценивали грузы, перевозимые в этот регион, дешевле, чем другие, чтобы разместить свои траки.

Доля Онтэрио, штат Калифорния, на рынке исходящих рейсов упала с 4,25% в начале 2022 года до почти 3% в конце того же года, в то время как доля Атланты осталась относительно неизменной, а доля Далласа выросла.

Спрос на перевозки из Южной Калифорнии упал более резко, чем на многих крупных восточных рынках, в результате чего контрактные грузы отправляются с запада по заниженным ценам. Добавьте это к относительно небольшому количеству грузов, движущемуся в этом направлении, и вы получите меньшие объемы мощностей в регионе, что ведет к большему колебанию цен.

Текущая спотовая ставка на перевозки из Лос-Анджелеса в Даллас, по данным FreightWaves TRAC, составляет 2,15 доллара за милю, что на 23% больше, чем 1 мая. Краткосрочное увеличение впечатляет, но ставки по-прежнему значительно ниже контрактных и на 20% ниже, чем в прошлом году. Происходит процесс ребалансировки, который возвращает ставки обратно в равновесие.

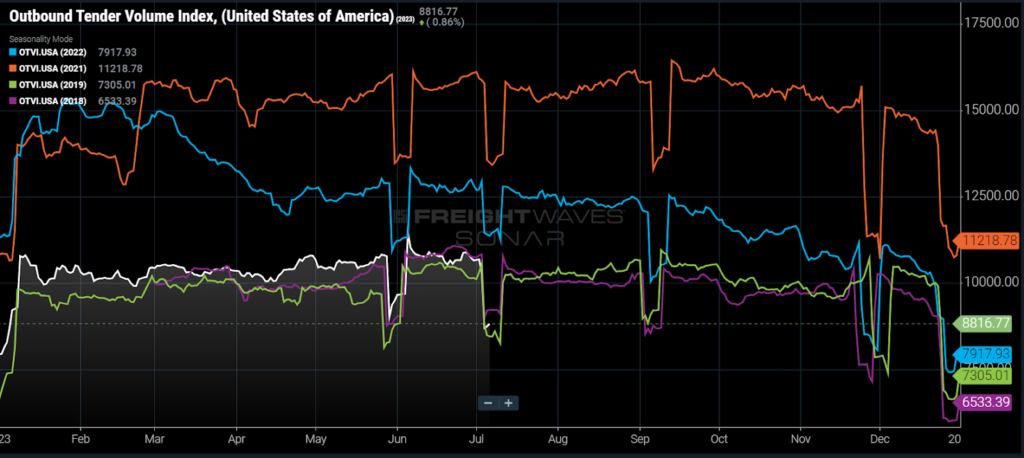

Спрос кажется стабильным

Национальный индекс объема исходящих тендеров (OTVI), отражающий количество запросов грузоотправителей на FTL-перевозки по контрактам, имеет тенденцию к росту с января и следует сезонной модели, существовавшей до 2020 года.

Сравнивая 2023 год с допандемическими 2018 годом (фиолетовый) и 2019 годом (зеленый), весенний спрос возник и сохранился раньше, чем обычно. Еще один вывод заключается в том, что в июле на рынке может возникнуть некоторое снижение спроса, но это не должно стать поводом для беспокойства.

Основные выводы по итогам первой половины 2023 года заключаются в том, что на рынке установился минимальный уровень спроса, и нет убедительных доказательств того, что спотовые ставки сохранят свою тенденцию после типичного летнего сезонного скачка. Большая часть пузыря лопнула, но еще предстоит сильная коррекция.