Стремление компаний к увеличению маржи угрожает спросу на грузоперевозки в будущем

Индекс цен производителей (PPI), который измеряет затраты на производство товаров, упал на 8% с лета прошлого года. Индекс потребительских цен (CPI), который измеряет, сколько потребители платят за товары и услуги, продолжает расти. Компании все еще пытаются вернуть свою маржу к допандемическому уровню за счет повышения цен на готовую продукцию. Это по-прежнему будет подвергать риску спрос на грузовые перевозки во второй половине года.

В индексе цен производителей есть компонент транспортных расходов, поэтому неудивительно, что после того, как спрос на грузоперевозки, измеряемый индексом исходящих тендеров (OTVI), в марте 2022 года рухнул, несколько месяцев спустя индекс цен производителей начал снижаться. Это свидетельствует о том, что в начале цепочки поставок становятся менее перегруженными, а поток товаров более свободным.

Одной из причин все еще растущих показателей индекса потребительских цен — который ФРС использует в качестве меры инфляции — является запоздалая реакция компаний на увеличение производственных затрат на ранних этапах пандемии.

Индекс цен производителей вырос на 20% в течение 2021 года, в то время как индекс потребительских цен вырос только на 6,7%. Для компаний характерно воздерживаться от повышения цен и пытаться покрыть как можно большую часть затрат на начальном этапе, чтобы не шокировать своих клиентов, заставляя их искать замену. Вот почему инфляция является таким запаздывающим индикатором.

Спрос на товары снижается с 2021 года, что компании могут распознавать с трудом из-за трудностей с поиском материалов. Они никогда не могли рассчитывать на то, что получат достаточного количества запасов.

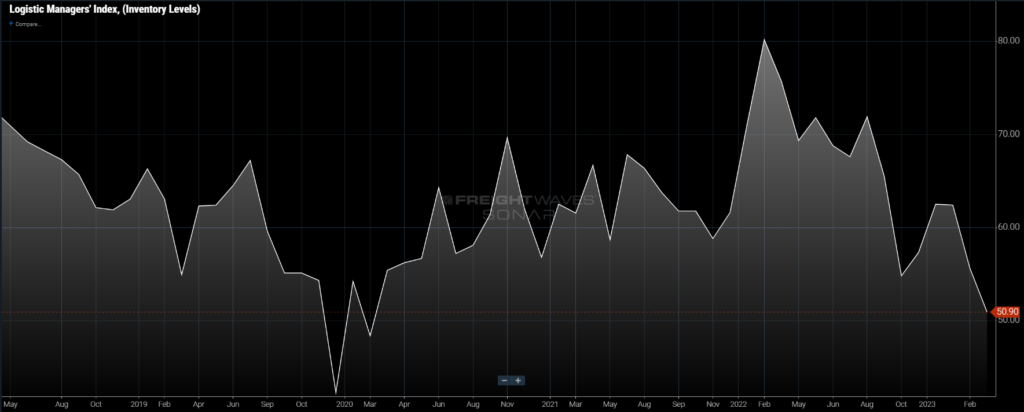

Уровни запасов приближаются к целям компаний, о чем свидетельствует недавний отчет Индекса менеджеров по логистике (LMI), который показывает самый низкий уровень роста с марта 2020 года. По мере нормализации объемов запасов скидки становятся менее вероятными, а рост цен на базовые товары продолжается. Из-за этого будущий спрос зависит от потребителей, которых постоянно вынуждают тратить меньше.

Сколько товаров могут приобрести потребители?

Во время пандемии потребители получили непредвиденные денежные поступления в виде стимулирующих мер и расширенных пособий по безработице. У них также было гораздо больше свободного времени, что стало причиной пузыря потребительских расходов.

Проблема сейчас заключается в том, что пузырь лопнул, и потребители еще не ощутили в полной мере последствия непрерывного повышения ставок ФРС и снижения покупательной способности. Рынок труда также трещит по швам, число обращений за пособием по безработице постоянно растет с начала года.

Рост заработной платы не поспевает за инфляцией на многих уровнях. Сектор услуг, переживший бум в 2022 году после снятия ограничений в США, теперь начинает ощущать последствия снижения потребления.

Реальность такова, что в настоящее время компании становятся причиной роста инфляции, поскольку они восстанавливают прибыль.

Все не так безнадежно

Однако есть основания для оптимизма. Зак Роджерс, который внес вклад в отчет LMI, рассказал на прошлой неделе в подкасте Freightonomics о том, что участники цепочки поставок, которые не связаны с конечными потребителями напрямую, более оптимистичны в отношении спроса в конце года, поскольку они ожидают, что ФРС возьмет паузу в повышении ставок. Это откроет возможности для более стабильной инвестиционной среды. Он утверждает, что речь идет не столько о ставках, сколько об ожиданиях.

Участники цепочки поставок, которые находятся ближе к потребителю, не столь оптимистичны. К несчастью для многих поставщиков транспортных услуг, это также может означать, что наиболее загруженные сектора, которые выросли за счет потребления, почувствуют восстановление экономики позднее.