Кровавая баня в отрасли грузоперевозок: от спада страдают большие и малые автопарки

Американская индустрия грузоперевозок стоимостью 875 миллиардов долларов испытывает трудности.

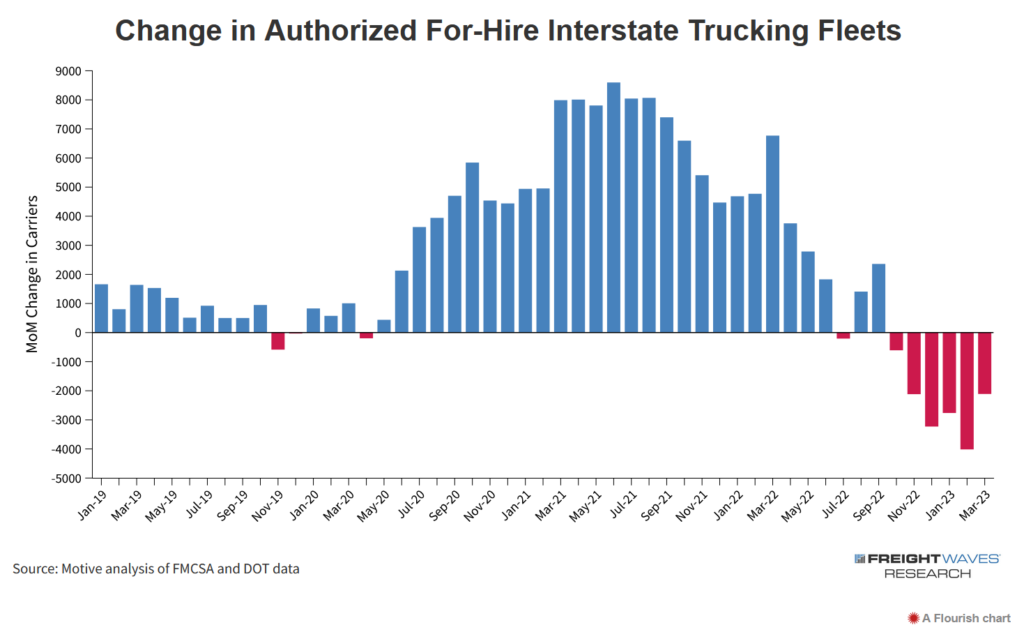

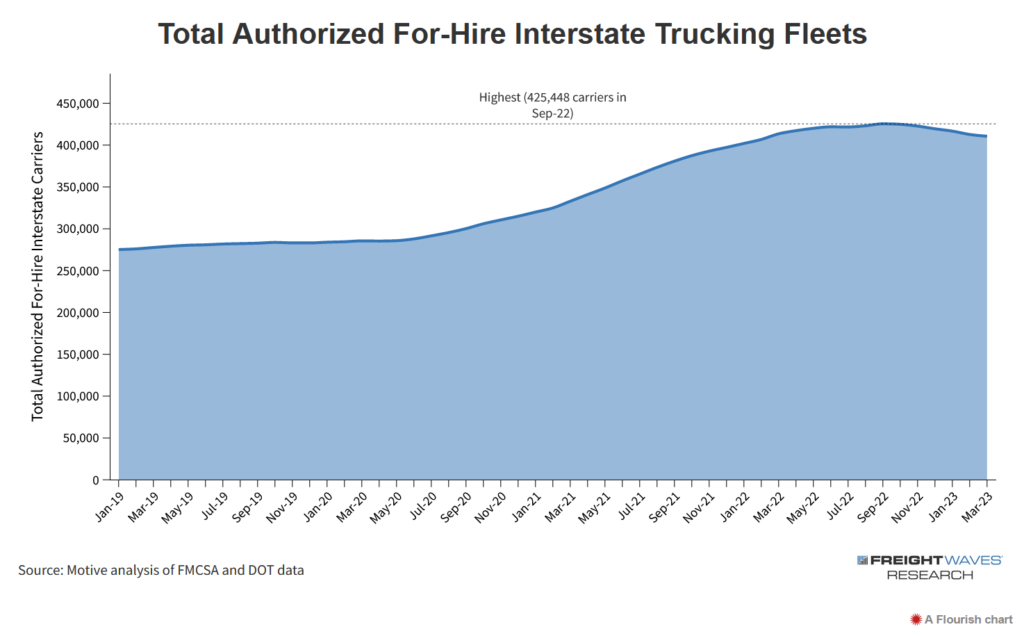

Согласно федеральным данным, проанализированным Motive, технологической компанией по управлению автопарками, в США количество авторизованных автопарков, осуществляющих перевозки между штатами, сократилось почти на 9 000 в первом квартале 2023 года. В этом году уже закрылись несколько средних автотранспортных компаний, в том числе Flagship Transport во Флориде и FreightWorks Transport в Северной Каролине. А крупные грузовые брокеры только в 2023 году уволили 1 000 сотрудников.

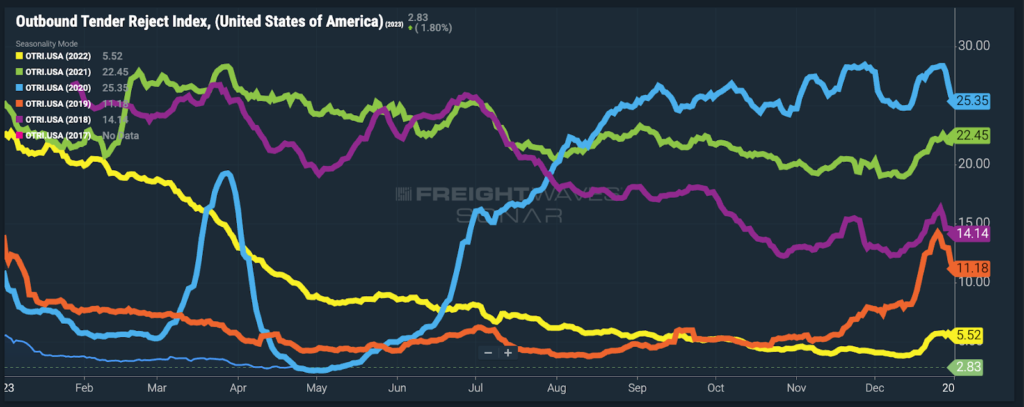

Согласно Индексу отклонения исходящих тендеров FreightWaves, автотранспортные компании отклоняют около 2,8% грузов. Это значит, «в начале 2023 года рынок FTL-перевозок был самым слабым с тех пор, как начали собирать данные по тендерам в начале 2018 года», написал Зак Стрикленд из FreightWaves.

Стив Урбиш, фрахтовый диспетчер из Нью-Джерси, заметил, что количество тракдрайверов в его сети сократилось с 18 до начала пандемии до 3 на сегодняшний день. Многие из клиентов, которых он потерял, были владельцами-операторами, которые больше не могли управлять своим бизнесом и получать прибыль. Они отказались от своих разрешений на грузоперевозки, продали свои траки и в основном стали работать водителями в компаниях.

Тракдрайвер Дуг Крац, который водит Flatbed, сказал, что он и его коллеги изо всех сил пытаются найти грузы. Весна – это обычно активный период времени для грузовых перевозок. А необычно теплая зима на северо-востоке означала, что не было большого спроса на пропан, перевозка которого обычно приносит Крацу стабильный доход.

Другой тракдрайвер сказал, что отозвал свое разрешение на грузоперевозки и продал свой трак в конце прошлого года. Теперь, впервые за 16 лет, он работник автотранспортной компании, а не владелец. «Не хватает грузов для перевозки, — сказал он. – Люди с осторожностью относятся к тратам».

Другие настроены более оптимистично, если не сказать бодрее. Некоторые считают, что мы достигли или скоро достигнем дна рынка грузовых перевозок.

Кровавая баня для (почти) всех

Этот спад в грузоперевозках начался в начале прошлого года. Первым пострадал спотовый рынок, на котором компании выбирают грузы, которые необходимо перевезти в ближайшие несколько дней. Спотовый рынок более волатилен, чем контрактный.

По словам старшего экономиста Uber Freight Мазена Данафа, с марта по май 2022 года спотовые ставки продемонстрировали самое большое снижение по сравнению с предыдущим месяцем за всю историю наблюдений.

Тракдрайвер Крац назвал лоудборды, платформы, где тракдрайверы ищут работу на спотовом рынке, «катастрофой». «Если вам приходится полагаться исключительно на спотовые перевозки, у вас нет шансов выжить», — сказал он.

Контрактный рынок в 2022 году был в некоторой степени защищен от этой катастрофы. Это означало, что более крупные перевозчики, которые, как правило, доминируют на контрактной стороне, также были защищены. Сегодня это уже не так.

«[Мы] находимся в сложной среде грузоперевозок, где существует дефляционное ценовое давление для отрасли, которая продолжает сталкиваться с инфляционным давлением затра», — сказал Симпсон из J.B. Hunt в обращении к инвесторам 17 апреля. – Проще говоря, мы находимся в рецессии грузоперевозок».

В прошлом году замедление грузоперевозок, по-видимому, в основном нанесло ущерб десяткам тысяч небольших перевозчиков, которые вошли в отрасль в 2020 и 2021 годах, а не крупным стойким компаниям.

Кровавая баня в отрасли грузоперевозок уже наверняка коснулась многих мегаперевозчиков. Вот некоторые примеры, касающиеся прибыли за первый квартал:

- J.B. Hunt потеряла 5,4 миллиона долларов в первом квартале 2023 года по сравнению с неожиданной прибылью в размере 24,2 миллиона долларов в первом квартале прошлого года. Компания перевезла на 25,5% грузов меньше.

- В секторе FTL-перевозок Knight-Swift было зафиксировано снижение выручки на 8%, увеличение пробега на 6,4% и снижение выручки на трак на 9%, за исключением топлива.

- Скорректированная операционная прибыль PAM Transportation упала на 46,7% в годовом исчислении в первом квартале. Операционный коэффициент компании достиг 99,3%, что означает, что ее операционные расходы в значительной степени сравнялись с общим доходом.

- Операционная прибыль Landstar System упала на 37,8%.

Абсурдно большое количество доступного транспорта

Несмотря на спад, некоторые из этих крупных автоперевозчиков увеличили свои мощности в секторе FTL-перевозок. Это немного пугает!

- Marten, увеличение количества траков на 17,1%.

- J.B. Hunt – на 33,1%.

- PAM Transportation – на 18,3%.

- У Knight-Swift и Schenider количество траков выросло примерно на 1%.

В 2021 и 2022 годах крупные автопарки практически не могли расти. Отчасти это было связано с тем, что все хотели заработать сумасшедшие деньги на спотовом рынке, но также и с тем, что крупные компании не могли получить новое оборудование. Производственных мощностей было недостаточно для производства траков, в которых нуждались автопарки.

Теперь эти автопарки быстро расширяются, а вместе с этим идет набор сотрудников.

Это признак того, что грузоперевозки переходят от спотового рынка, который стал необычно большим в 2020–2022 годах, к контрактному. Тракдрайвер Джо Билуки перевозит стальные рулоны для завода в Новой Англии. Он сказал, что не видит «обреченности и мрака», во многом благодаря тому, что предпочитает перевозки по контрактам, а не работу на спотовом рынке.

Тем не менее, как показали доходы за первый квартал, перевозчики, которые отдают предпочтение контрактному рынку, по-прежнему сообщают о снижении доходов.

«Большая чистка» продолжается, и это плохие новости, в частности, для мелких перевозчиков.

Переход от спотовых к контрактным перевозкам — это возвращение к допандемической среде грузоперевозок. Это коррекция — и она должна помочь стабилизировать рынок.

«Поскольку мощности малого и среднего бизнеса уходят, мы надеемся, что ставки стабилизируются и в конечном итоге восстановятся, поскольку мощности начнут немного больше соответствовать спросу», — сказал Хэмиш Вудроу, глава отдела стратегической аналитики в Motive.

Однако эта нормализация уже оказалась болезненной для небольших компаний, предпочитающих спотовые перевозки.

«Здесь, по сути, нет перемещения грузов с контрактного на спотовый рынок, что было характерно для периода с 2020 по начало 2022 года, — писал Стрикленд в апреле. – Многие перевозчики привыкли к такому объему транзакционного бизнеса и построили свои сети вокруг чего-то, что полностью испарилось за относительно короткий период времени».

Аналитик Эйвери Вайз, вице-президент по грузоперевозкам в FTR Transportation Intelligence, считает, что спотовые ставки приближаются к нижниму пределу, а контрактные ставки достигнут дна к четвертому кварталу. По его словам, восстановление после этого будет медленным и неуклонным.

Это, вероятно, означает продолжение «Большой чистки» небольших транспортных компаний, наводнивших рынок. Крац, который водит Flatbed, сказал, что не ожидает, что рынок оживится в этом году.

«Мне повезло, что мой трак и трейлер оплачены, — сказал Крац. – Я усердно работал на протяжении многих лет и откладывал на такие времена. Мне это не нравится, многим будет сложно через это пройти, но я смогу это пережить, если придется».