В январе показатели грузоперевозок продемонстрировали первые признаки укрепления

Согласно опубликованным во вторник данным о цепочке поставок, ухудшение показателей грузоперевозок в январе замедлилось.

Ежемесячный опрос руководителей цепочек поставок, Индекс менеджеров по логистике (LMI), показал, что цены на перевозки сокращаются медленнее, чем в декабре. В январе субиндекс цен составил 42.

Уровень ниже 50 указывает на сокращение, а уровень выше — на расширение.

Темпы изменения цен в январе были самыми близкими к безубыточности за три месяца и на 5,1 процентных пункта выше, чем в декабре. Тем не менее, индекс по-прежнему близок к минимальным показателям за два года.

Использование транспортных средств выросло на 8,9 пункта до 57, что является самым высоким уровнем с сентября, когда запасы перемещались от оптовиков к розничным торговцам в преддверии сезона праздничных покупок. Однако мощности (70,2) продолжали расти, оставаясь почти на рекордно высоком уровне.

«Показатели перевозок остаются ниже, чем они были с конца 2020 года по начало 2022 года, но мы видим некоторые обнадеживающие признаки, — говорится в отчете. – На рынке все еще есть избыточные транспортные мощности, но, учитывая прогнозы респондентов и неподтвержденные данные от перевозчиков, можно предположить, что повышенный спрос может начать поглощать часть этого избытка в ближайшее время».

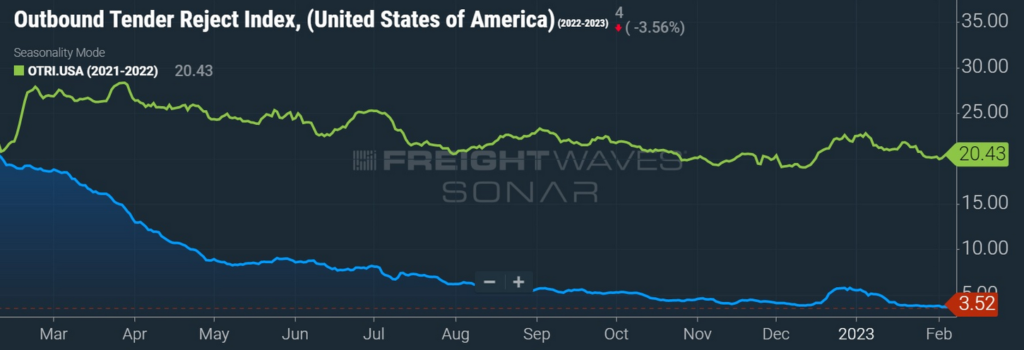

И отказы от тендеров, и спотовые ставки остаются низкими после кратковременного подъема с конца декабря до середины января. В то время как многие перевозчики прогнозируют восстановление спроса к лету, некоторые также предостерегают, что недавний скачок в показателях грузоперевозок, возможно, был больше связан с тем, что сектор грузоперевозок восстанавливался после суровых погодных условий в конце года.

Общий LMI в январе составил 57,6, что на три пункта выше, чем в декабре. Это был второй рост индекса подряд после падения в течение семи из восьми месяцев.

«Запасы сейчас намного ниже, чем в третьем квартале прошлого года, и кажется, что цепочки поставок восстанавливаются, поскольку существует необходимость пополнения запасов», — говорится в отчете.

Уровни запасов (62,5) увеличились на 5,2 пункта по сравнению с предыдущим месяцем. Однако этот показатель на 8,6 пункта ниже в годовом исчислении и соответствует уровню, зафиксированному в январе 2021 года.

«Это означает, что с точки зрения сезонности запасы могут «вернуться к норме» после безудержного роста, который мы наблюдали в 2022 году, [поскольку] фирмы наконец смогли сократить запасы в праздничный сезон».

Затраты на хранение запасов (74,2) продолжала расти, но индекс установился в пределах, свидетельствующих о меньшей инфляции, снизившись на 13,7 пункта по сравнению с прошлым годом. Тем не менее, затраты на хранение запасов выросли на 70 пунктов или выше в течение 28 месяцев подряд. Завышенная арендная плата за складские помещения и более высокие процентные ставки привели к увеличению затрат, связанных с хранением товаров.

«Если 2023 год станет годом возвращения к нормальной жизни, которого ожидают многие в отрасли, мы считаем, что запасы продолжат медленно расти, достигнув пика где-то в третьем квартале».

Вместимость складских помещений (46,4) сокращается 30-й месяц подряд, «это самый длительный период сокращения, который мы наблюдали для любого из наших показателей в течение 6,5 лет расчета LMI».

Использование складских помещений (67,1) и цены (75) оставались в стабильном режиме роста.

В течение месяца перспективные ожидания по использованию складских помещений были более чем на 14 пунктов выше для оптовиков по сравнению с розничными торговцами, что, возможно, свидетельствует о том, что «производители с оптимизмом смотрят на будущие заказы/продажи, особенно по мере снижения цен на транспортировку».

У компаний, занимающихся разведкой и добычей, также были более высокие ожидания относительно будущих складских цен (77,1), что на 12 пунктов выше, чем у розничных продавцов.

LMI — это результат сотрудничества Университета штата Аризона, Университета штата Колорадо, Рочестерского технологического института, Университета Рутгерса, Университета Невады в Рино, а также Совета специалистов по управлению цепочками поставок.