Аналитики расходятся во мнениях относительно грузоперевозок в 2023 году

В понедельник два аналитика в области транспорта и логистики высказали мнение о сфере грузоперевозок.

Аналитик Morgan Stanley видит признаки «снижения до нижней точки» и повышает прогноз до «соответствующего»

Прогноз аналитика Morgan Stanley (NYSE: MS) Рави Шанкера стал менее явным в отношении транспортных и логистических компаний, за которыми он следит. Шанкер повысил свой отраслевой прогноз с «осторожного» до «соответствующего» в записке для клиентов в понедельник.

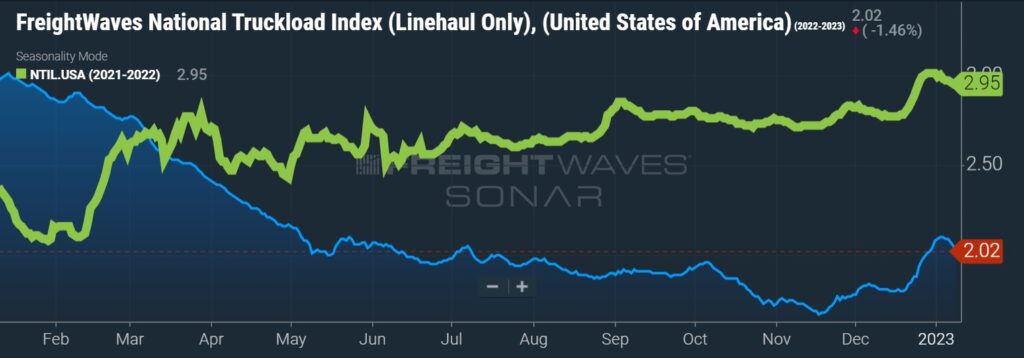

Шанкер сказал, что некоторые ключевые индикаторы, в том числе внутренний индекс грузоперевозок и набор данных о спотовых ставках, перестали падать.

Инструмент прогнозирования фирмы теперь показывает, что спотовые ставки FTL-перевозок вырастут на 15% в течение следующих 12 месяцев.

После 10-месячного снижения Национальный индекс FTL-перевозок FreightWaves (только магистральные перевозки без учета топлива) показывает, что спотовые ставки выросли на 20% по сравнению с минимумом середины ноября. Тем не менее, спотовые ставки по-прежнему на 33% ниже исторического максимума, установленного год назад, поскольку в отрасли начинается сезон контрактных предложений.

По словам Шанкера, ожидания «начинают нормализоваться», поскольку цены на акции компаний из его области охвата упали в среднем на 25% по сравнению с историческими максимумами, а предварительные оценки прибыли на акцию (EPS) на 10% ниже пикового значения. Он отметил, что в более поздней части цикла спада оценочные коэффициенты увеличиваются по мере того, как оценки прибыли на акцию снижаются.

Шанкера также воодушевили ответы на его ежеквартальный опрос грузоотправителей.

Перспективы грузоотправителей в отношении экономики в целом немного улучшились впервые со второго квартала 2021 года, до 4,6 по сравнению с 4,4 в третьем квартале. Однако набор данных за 20 лет оставался ниже долгосрочного среднего значения в 5,9. Шанкер сказал, что согласно исследованию, чистые запасы немного снизились в четвертом квартале, что было впервые с середины 2018 года.

53% опрошенных ожидают, что уровни товаров нормализуются к середине 2023 года, вероятно, в начале второй половины.

«Учитывая невероятные темпы снижения чистых заказов (то есть продолжающееся сокращение запасов), маловероятно, что проблема с запасами будет ухудшаться (и гораздо более вероятно, что она будет улучшаться) с этого момента», — добавил Шанкер.

«Мы видим признаки того, что период спада в грузоперевозках в 2022 году может достичь нижней точки, а нормализация уровня запасов в середине года потенциально может привести к периоду роста во второй половине 2023 года и 2024 году, — продолжил Шанкер. – Масштаб периода роста будет зависеть от общих макроэкономических условий (слабых, если потребительская и глобальная промышленная экономика США все еще находятся под давлением, или значительных, если макроэкономические показатели улучшатся), которые потенциально могут усилить сокращение предложения (из-за которого последние два периода роста в 2018 и 2021 достигли новых рекордов), таких как AB5».

Он отметил, что потребительские расходы остались на прежнем уровне, поскольку инфляция, вероятно, достигла пика, а процентные ставки могут вскоре достичь своего пика.

Susquehanna меняет позицию

Ссылаясь на «снижение вознаграждения за риск» в первой половине 2023 года, аналитик Susquehanna Financial Group Баском Мейджорс в понедельник снизил свой прогноз по сектору с «позитивного» на «нейтральный».

Прошлой весной он повысил рейтинг нескольких компаний, связанных с грузоперевозками, до положительного значения. С тех пор большинство этих прогнозов оправдались. Тем не менее, Мейджорс считает, что в первой половине 2023 года грузоперевозки ждет «трудноперевариваемый коктейль из затяжного резкого падения объемов, пролонгации контрактных цен и растущего [в годовом исчислении] давление из-за прироста оборудования».

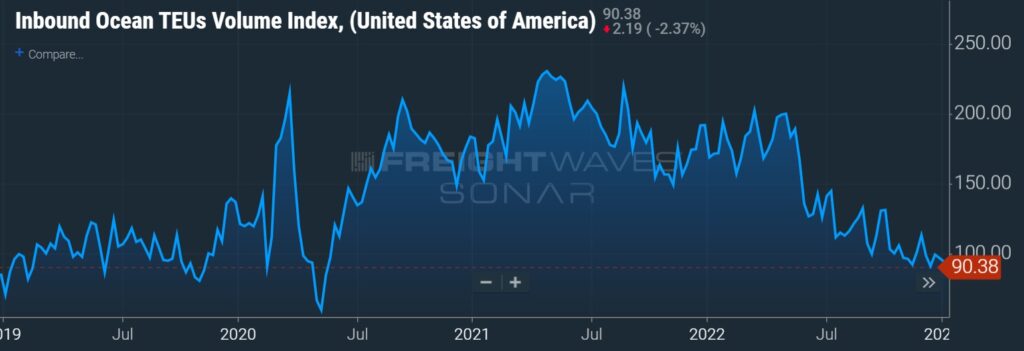

Он обеспокоен отсутствием прибывающих морских контейнеров, что означает, что ритейлеры не будут пополнять запасы «по крайней мере до 2 квартала».

Рейтинги Мейджорса для TL-перевозчиков — Knight-Swift (NYSE: KNX), Werner (NASDAQ: WERN) и Schneider (NYSE: SNDR) — снизились до нейтрального уровня.

«Заглядывая вперед, мы верим, что в начале цикла произойдет многократное расширение, которое приведет к росту акций, — сказал он. – Но динамика акций на поздних этапах цикла уже намного превысила предыдущие длительные спады в грузоперевозках, и мы просто не верим, что достаточно углубились в поздний цикл, чтобы это привело к увеличению производительности в первой половине 2023».

Он снизил свои оценки на 2023 год на 6% для Knight-Swift и на 3% для Schneider. Оценки Werner остались без изменений.

Он не считает, что спотовые ставки улучшатся в годовом исчислении до второй половины 2023 года, а контрактные ставки будут перенесены в начале года. Он отметил, что контрактные ставки оставались положительными в ноябре 27-й месяц подряд, но последовательно снижались в течение четырех из последних пяти месяцев.

Мейджорс также понизил рейтинг J.B. Hunt (NASDAQ: JBHT) до нейтрального, сократив его оценку EPS на 2023 год на 16%. По его словам, негативное влияние оказали слабость импорта контейнеров и ценовое давление.

Он по-прежнему отдает предпочтение Hub Group (NASDAQ: HUBG), акции которой продаются по более низкой цене.

Мейджорс понизил рейтинги LTL-перевозчика Saia (NASDAQ: SAIA) и транспортно-логистической компании TFI International (NYSE: TFII) до нейтрального. Ожидаемые доходы обеих компаний были снижены на 7%. Также он снизил свой показатель по Old Dominion (NASDAQ: ODFL) на 5%, где уже придерживался нейтрального мнения.

«Но в конечном итоге есть свет в конце туннеля, поскольку мы моделируем двузначный прирост прибыли на акцию для всех наших транспортных и логистических компаний в наших первоначальных оценках на 2024 год», — сказал Мейджорс.