Перевозчики станут злейшими врагами сами себе по мере снижения спроса

С начала лета ставки по контрактам на FTL-перевозки на Dry vans упали примерно на 9%, но замедлили темпы снижения этой осенью, согласно Индексу первоначальных отчетов о контрактах на Dry vans FreightWaves (VCRPM1), который рассчитывается на основе грузовых счетов за фрахт только для магистральных перевозок.

Означает ли это, что грузоотправители не будут активно отказываться от повышения ставок за последние два года?

Ставки по контрактам на Dry vans по-прежнему более чем на 35% выше, чем в июне 2020 года, но практически не изменились по сравнению с прошлым годом (в годовом исчислении). Ставки по контрактам достигли «пика» в июне, но практически не изменились за период с начала марта по июль.

Напряженность эпохи пандемии, которая началась в середине 2020 года, положила начало растущей тенденции к более коротким циклам заявок (также известным как мини-заявки), что позволило контрактным ставкам двигаться быстрее, чем в прошлом. До 2020 года средний цикл заявок для грузоотправителей составлял около 12 месяцев, а это означало, что в контрактных ставках не было сильных колебаний в течение года.

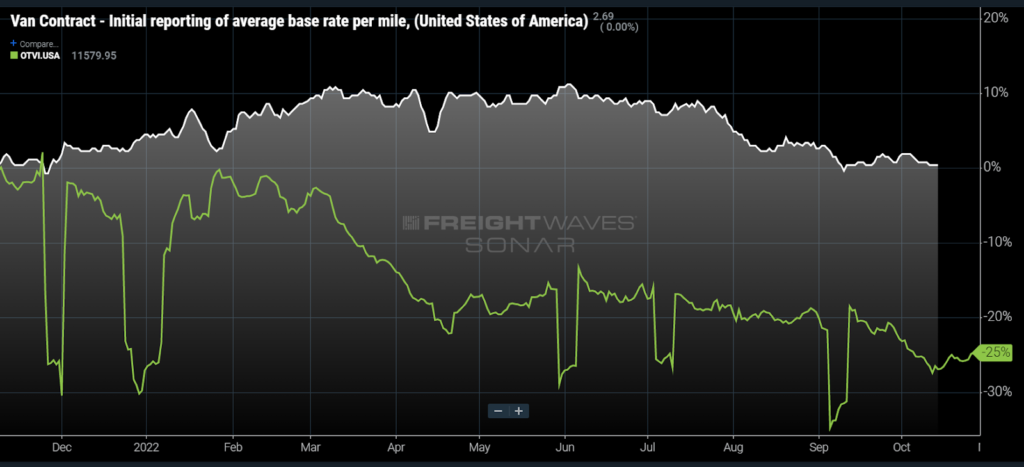

Большой вопрос заключается в том, насколько мотивированными или осведомленными будут грузоотправители, поскольку резкое падение спроса сделало траки более доступными. Индекс объема исходящих тендеров (OTVI) измеряет общее количество тендеров или запросов от грузоотправителей к перевозчикам на доступные траки. Эти запросы снизились на 25% в годовом исчислении.

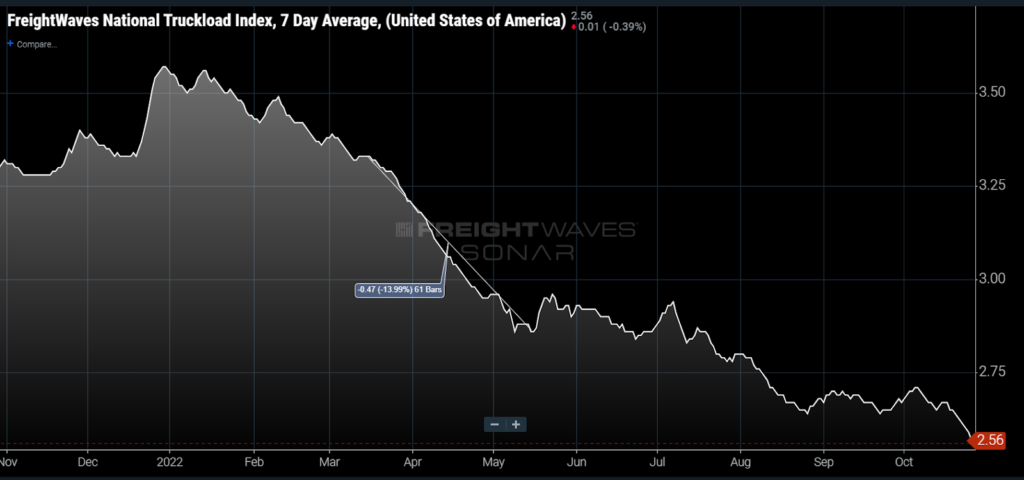

Спотовый рынок FTL-перевозок быстро отреагировал в марте: Национальный индекс FTL-перевозок (NTI) упал на 14% за 61-дневный период. Поскольку спотовые ставки обсуждаются ежедневно, они быстрее реагируют на изменения в условиях спроса и предложения на рынке.

В среднем грузоотправители могут получить скидку около 24% на спотовом рынке при поиске доступных траков. Однако с течением времени контракты будут перемещаться в сторону спотового рынка. Для контекста: в конце октября 2019 года на спотовом рынке предлагалась скидка в 12%, что считается мягкой (дефляционной) средой.

Но в ближайшем будущем у перевозчиков может появиться надежда, поскольку контрактный рынок застопорился. Почему может произойти это замедление?

Меняющиеся проблемы

Транспортировка больше не является эпицентром вселенной грузоотправителей. Опасения по поводу доступных траков перешли на чрезмерные запасы и прогнозы спроса. Корректировка этих показателей может сильно повлиять на итоговые показатели грузоотправителей.

Заявки отнимают много времени и сил. В мини-заявках грузоотправители, как правило, нацелены на наиболее проблемные участки, поскольку основная цель состоит в том, чтобы сэкономить время и энергию, что приводит к более высоким затратам. Теперь, когда количество доступных траков достаточное, они могут изменить стратегию.

Грузоотправители – это не мстительные субъекты, желающие вытеснить перевозчиков с рынка. Это было бы контрпродуктивно. У тех, кто лучше всего контролируют расходы, как правило, наилучшие отношения со своими партнерами. Большинство из них понимают, что инфляция, вызванная ростом издержек, повлияла на всех. Ставки перевозчиков, которые ниже их точки безубыточности, в долгосрочной перспективе не приносят пользу грузоотправителю.

Правда в том, что в это время года просто не так много активности по реализации заявок. Мини-заявки — это во многом механизм отчаяния, а не образ жизни. Более крупные и менее частые ступени, вероятно, станут определяющим видом индекса ставок по контрактам.

Проблема, которая возникает сейчас со стороны перевозчиков, заключается в том, что они конкурируют за меньший объем фрахта в ситуации, которая может стать отчаянной. Это будет то, что в конечном итоге приведет к снижению контрактов… и они будут падать.