Почему для грузоперевозок этот экономический цикл отличается от предыдущих

Рецессия в первой половине 2023 года выглядит более вероятной, но необычный характер этого экономического цикла и цикла грузоперевозок должен помочь сфере грузоперевозок не ощутить на себе основную тяжесть, согласно информации, полученной на конференции менеджмента и выставке Американских ассоциаций грузоперевозок, прошедшей в Сан-Диего 25 октября.

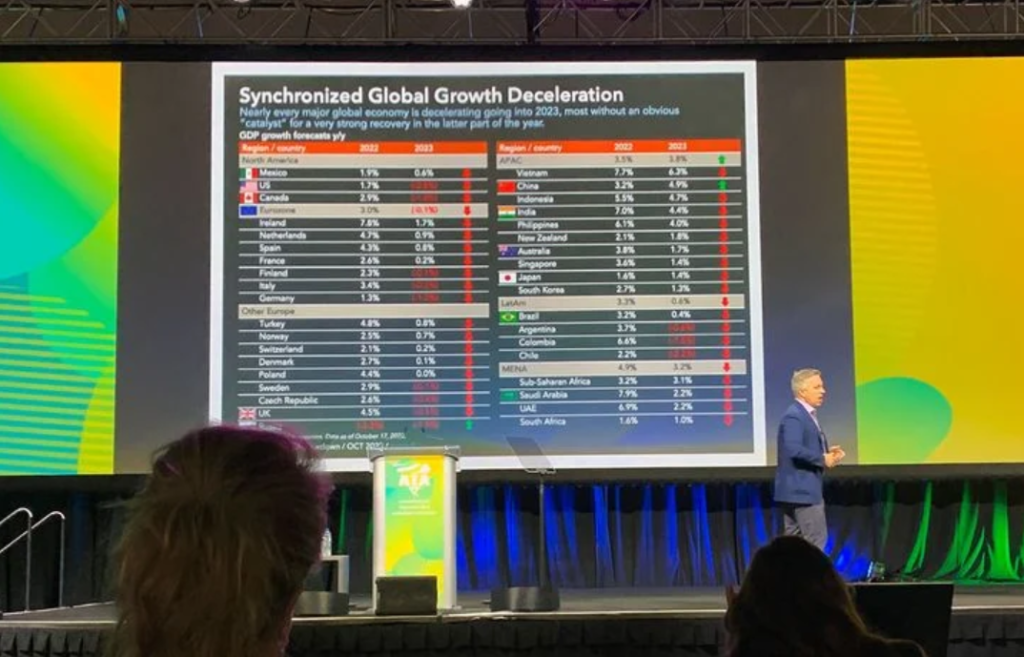

Макроэкономическая картина: беспрецедентная глобальная синхронизация

Глядя на мировую экономику через призму банковского дела и инвестиций, Том Джойс, управляющий директор и глобальный руководитель стратегии инвестиционно-банковского рынка капитала Mufo Bank, сказал, что уникальным аспектом этого экономического цикла является синхронность.

«Каждая крупная экономика в мире замедляется одновременно», — сказал он. И мы, вероятно, еще не достигли ее дна».

Инфляция также влияет на основные экономики мира, и правительства и банки используют фискальную политику, чтобы попытаться замедлить ее.

Монетарная политика работает с запаздыванием, пояснил Джойс. Вы не почувствуете полного эффекта от повышения процентных ставок примерно через шесть месяцев. «Я думаю, что в начале следующего года мы увидим влияние ужесточения банковских требований, цен на энергоносители и максимальное влияние пиковой инфляции. Потребитель может справляться с высокой инфляцией в течение нескольких месяцев, но в течение 12-18 месяцев это делать сложнее, и именно здесь мы находимся».

«Я верю, что мировая экономика и экономика США вступят в рецессию в первой половине следующего года», — сказал он. Это уже происходит в Европе и Великобритании, потому что там российско-украинская война имеет более непосредственное влияние.

Джойс также подчеркнул, что рецессии достаточно редки. «И глобальная рецессия происходит реже, чем рецессия в США. У нас их было всего шесть со времен Второй мировой войны. Я думаю, что эта рецессия пройдет мягко для мировой экономики, и мы надеемся, что и для США, и будет более глубокой для Европы и Великобритании».

Он предсказал, что самая низкая точка будет достигнута в ближайшие шесть-девять месяцев. По его словам, несмотря на то, что экономический спад во всем мире в значительной степени синхронизирован, восстановление будет десинхронизированным, и некоторые экономики восстановятся раньше, чем другие.

«Я думаю, что во второй половине следующего года у нас будет десинхронизированное восстановление. Но США более устойчивы (поэтому их экономика должна восстановиться раньше)».

«Действительно другой» цикл грузоперевозок

«Каждый цикл отличается, но этот действительно другой», — сказал главный экономист ATA Боб Костелло. Костелло также предсказал, что в начале следующего года у нас будет умеренная рецессия, и в США, вероятно, дела обстоят лучше, чем во многих других странах, а в грузоперевозках тем более. «Я думаю, что в нашей отрасли происходят некоторые уникальные вещи, которые изолируют многих из нас в этом зале», — сказал он, хотя небольшим автопаркам, вероятно, придется тяжелее.

Хотя большое внимание уделялось тому, как в этом году упал спотовый рынок, Костелло сказал, что на самом деле речь идет о возвращении к более типичному балансу между спотовым рынком и контрактным рынком, а не о рецессии в сфере грузовых перевозок.

«Я слышал, как люди говорят о том, что рынок грузовых перевозок рушится, — сказал он. – Давайте вернемся к 2020 и 2021 годам».

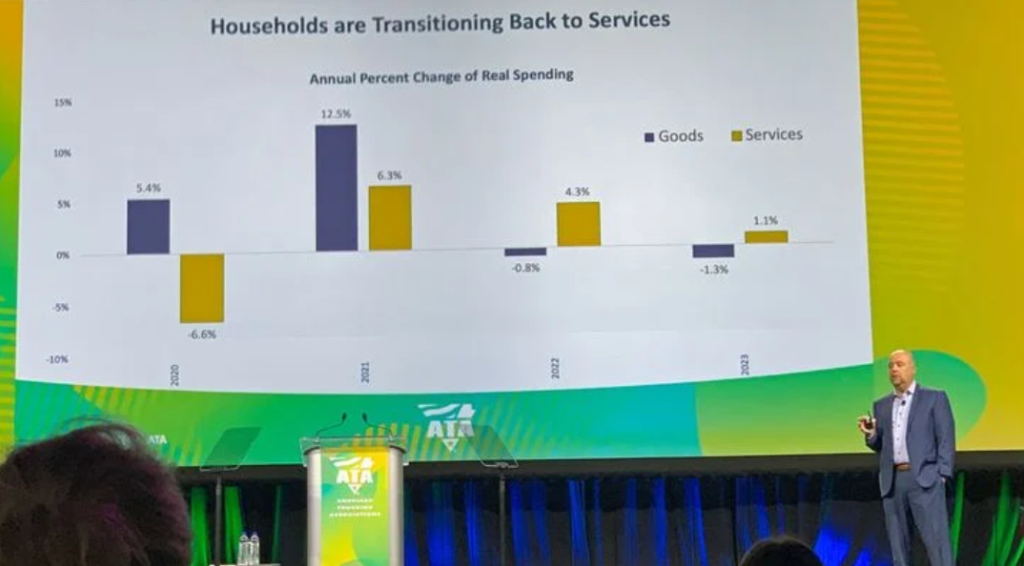

Костелло объяснил, что во время пандемии COVID-19 потребительские расходы на услуги сместились на товары. Больше расходов на товары означало больше грузоперевозок.

Многие грузоотправители обнаружили, что у их контрактных перевозчиков нет траков или водителей для перевозки дополнительных грузов, поэтому они были вынуждены выйти на спотовый рынок. «Мы увидели невероятный рост количества размещенных грузов на спотовом рынке; он вырос более чем на 100%. Мы видели, что в этом году количество размещенных грузов снизилось на 65%. Но контрактные перевозки растут. Фактически они сократился в 2020 году, достиг дна в 2021 году и затем восстановился до прежнего уровня».

Во-первых, по его словам, американские домохозяйства возвращаются к более типичному распределению расходов на товары и услуги. «Сейчас мы возвращаемся к более нормальным расходам на услуги, а не на товары», — сказал он.

Хотя Костелло прогнозирует, что количество грузов сократится почти на 1% в этом году и на 1,3% в следующем году, он сказал: «Если вы посмотрите на уровень этих расходов, мы по-прежнему будем вторыми и третьими по величине за всю историю. Мы не падаем с обрыва».

Прерывание цикла доступных мощностей

В типичном экономическом цикле то, что происходит в автоперевозках, когда количество грузов увеличивается, количество доступных траков сокращается, а ставки растут. Поэтому автотранспортные компании добавляют в своих автопарки траки, чтобы воспользоваться этой возможностью. В конце концов, экономика смягчается, все эти новые траки теперь представляют избыточные мощности, а ставки падают.

В этом цикле одно из самых больших разочарований для автопарков после COVID-19 не позволило отрасли увеличить количество траков. Глобальные проблемы с цепочками поставок, которые привели к проблемам с получением запчастей и компонентов, не позволяют производителям траков поставлять столько траков, сколько грузоперевозчики хотят заказать.

По словам Костелло, мощности становятся избыточными, поскольку проблемы с цепочками поставок начали ослабевать. В то же время, когда соотношение расходов на товары и услуги возвращается к норме, спрос также снижается.

«Я думаю, что он выровняется или не будет расти так быстро, но ни в коем случае рынок фрахта не обрушится. Мы просто возвращаемся к более нормальному соотношению контрактного и спотового рынка».