Рынок грузоперевозок снова ослабевает, поскольку отказы от тендеров достигли нового минимума

К настоящему времени большинство отраслевых обозревателей и аналитиков согласны с тем, что рынок грузоперевозок в США значительно замедлился, что является частью более широкого процесса нормализации после COVID. Многочисленные ориентировочные показатели спотовых ставок падали в течение нескольких месяцев; показатели производственного потенциала снизились. Количество принятых контрактных грузов (CLAV.USA) достигло пика в октябре 2021 года и только что резко упало.

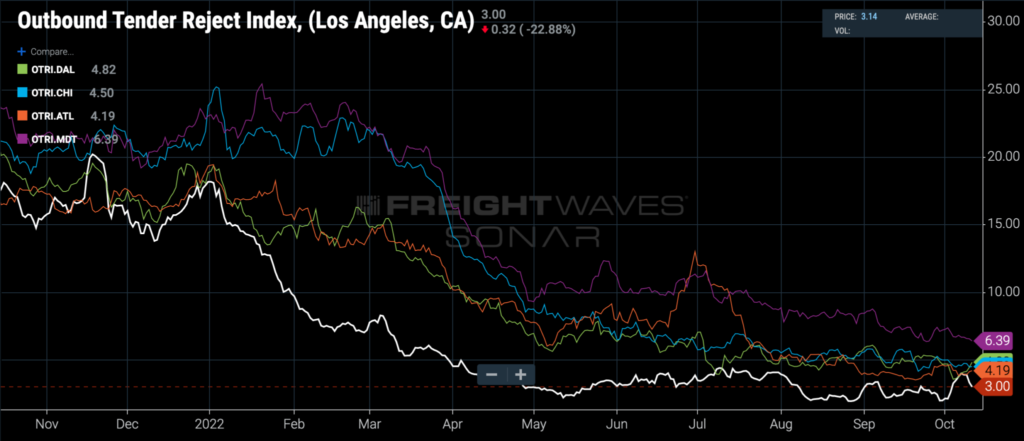

Отклонения национальных исходящих тендеров (OTRI.USA), которые измеряют процент грузовых перевозок, отклоненных автомобильными перевозчиками, упали до нового минимума цикла в 5,05%. Это очень низкий уровень, который в последний раз наблюдался в мае 2020 года. Когда грузов много и у грузоперевозчиков есть выбор, они отказываются от контрактных поставок в пользу более высокооплачиваемых спотовых грузов, и количество отказов от тендеров возрастает. Но когда рынок смягчается, перевозчики беспокоятся о том, чтобы заполнить свои траки и принять все контрактные грузы, который они могут получить, что снижает количество отказов в тендерах.

Автоперевозчики отреагировали на замедление деловой среды, разместив свои активы между основными рынками, которые все еще переполнены. Но эта тактика привела к тому, что число отказов от тендеров на крупнейших рынках США было даже ниже, чем в среднем по стране.

Автоперевозчики отклоняют только 3% контрактных грузов, отправляющихся из Лос-Анджелеса, и 4,5% грузов, отправляющихся из Чикаго. Из пяти крупнейших рынков только в Гаррисберге, штат Пенсильвания, отказы от тендеров (OTRI.MDT) на 6,39% выше, чем в среднем по стране.

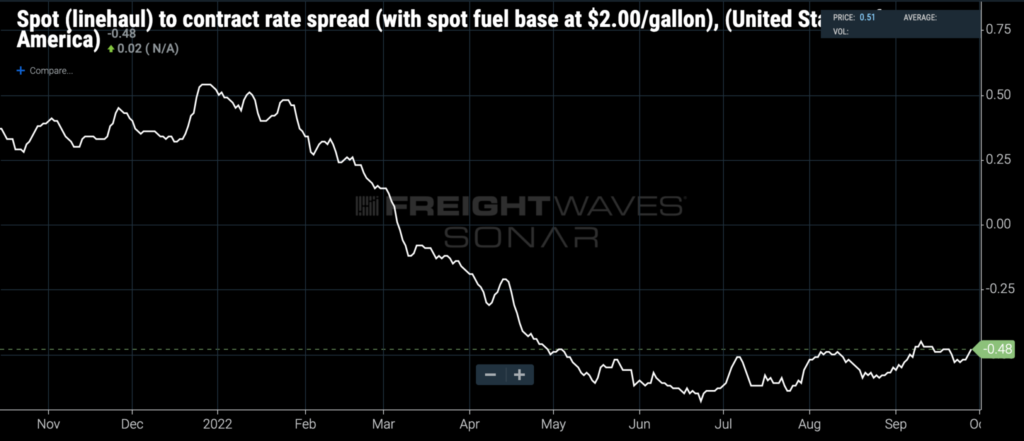

Спотовые ставки сильно упали в первой половине 2022 года, но с середины августа средние показатели по стране несколько колебались. Национальный индекс грузоперевозок, ежедневный отчет — ставка магистрального трака (NTIDL.USA) сейчас составляет 1,90 доллара за милю, что значительно ниже показателя Контрактной ставки Dry Van за милю, первоначальный отчет (VCRPM1.USA), который был на уровне 2,70 доллара, снизившись примерно на 25 центов с пика в середине июня.

Однако на рынке контрактных грузовых перевозок существуют расколы, которые иногда могут быть скрыты национальными эталонными показателями.

Уильям Керр, президент Edge Logistics, упомянул о различии между доставкой партий товаров, которые загружаются и разгружаются, когда водитель в своем траке ждет в доке, и доставкой грузов, когда водитель забирает и доставляет предварительно загруженные трейлеры, не дожидаясь загрузки и разгрузки.

Создание с грузоотправителем резерва трейлеров для доставки с предварительной загрузкой требует более высокого уровня обязательств со стороны перевозчика и более тесных отношений с грузоотправителем для управления активами. Керр предположил, что контрактные ставки на такого рода услуги работают лучше, чем поставки, при которых водитель ждет, пока товары загружаются и разгружаются. С другой стороны, такие поставки могут обрабатываться перевозчиками, нанятыми в день обращения, поэтому брокерские компании, не владеют своим оборудованием, обычно концентрируются на этом виде бизнеса.

Спрэд между спотовыми и контрактными ставками переместился в отрицательную зону, когда спотовые ставки сильно упали, но снова закрылся до нуля, поскольку спотовые ставки стабилизировались, а контрактные ставки начали реагировать на понижательное давление. Керр подтвердил, что объемы контрактов были ниже, чем прогнозировалось, выручка за груз и чистая выручка в долларах за груз снизилась, но валовая прибыль оставалась стабильной. Это означает, что в доле фрахтовых брокеров на рынке грузовых перевозок как контрактные, так и спотовые ставки на самом деле ниже, чем в среднем по рынку, при этом они сильно зависят от операций перевозчиков на основе активов поставок, при которых водитель забирает и доставляет предварительно загруженные трейлеры.

Как и другие руководители фрахтовых брокеров, которые разговаривали с FreightWaves в прошлом месяце, в том числе Дуг Ваггонер, генеральный директор Echo Global Logistics, Керр, похоже, почувствовал очаги нестабильности и ненадежные производственные мощности, которые были готовы к следующему циклу. В прошлом месяце Ваггонер предупредил, что снижение заказов на траки предвещает дефицит производственных мощностей, вызванный непредвиденным внешним событием. Догадка Керра больше связана с внутренней динамикой рынка и последовательностью, в которой мощности и объемы входят в различные сегменты рынка и выходят из них.

Дэвид Спенсер, директор по бизнес-аналитике в Arrive Logistics, крупной грузовой брокерской компании из Остина, штат Техас, согласился с тем, что контрактные ставки на перевозки с помощью заранее загруженных трейлеров, как правило, более жесткие, поскольку перевозчики размещают трейлеры в местах клиентов, и их сложнее заменить. Таким образом, когда ставки контрактов падают, ставки перевозок с заранее загруженными трейлерами будут более стабильными и будут отставать от любого движения цены.

Но Спенсер предупредил, что экономическая сторона грузоперевозок с заранее загруженными трейлерами может быть сложной для перевозчиков: хотя они должны предоставлять оборудование, они получают выгоду от быстрой доставки груза, что позволяет им преодолевать больше миль. Другими словами, даже если ставки на доставку с помощью заранее загруженных трейлеров изменяются медленнее, они не обязательно выше, чем ставки на доставку, при которой водитель ожидает загрузку/разгрузку трейлера — обычно это так только для многодневных транзитов, сказал Спенсер.

Тем не менее, существует вероятность того, что в 2023 году может произойти рост, обусловленный производственными мощностями. Если грузоотправители быстро сменят стратегию и переместят внимание с поддержания обслуживания на управление расходами, поскольку производственные мощности будут казаться достаточными, они вполне могут перестать делать упор на сети трейлеров, использующихся для перевозок с помощью заранее загруженных трейлеров, в пользу дешевых спотовых мощностей. Корпоративные перевозчики, многие из которых уже приостановили рост своего автопарка из-за трудностей с набором и удержанием водителей, в следующем году могут столкнуться с трудностями при закупке нового оборудования. Таким образом, на спотовый рынок может быть направлено больше фрахта, и ставки могут снова вырасти, особенно если прошло достаточно времени, чтобы значительные спотовые мощности покинули рынок.

Время покажет, но на данный момент, когда расходы на реальные товары в августе снизились на 0,2% в годовом исчислении, большинство сегментов рынка сокращаются.