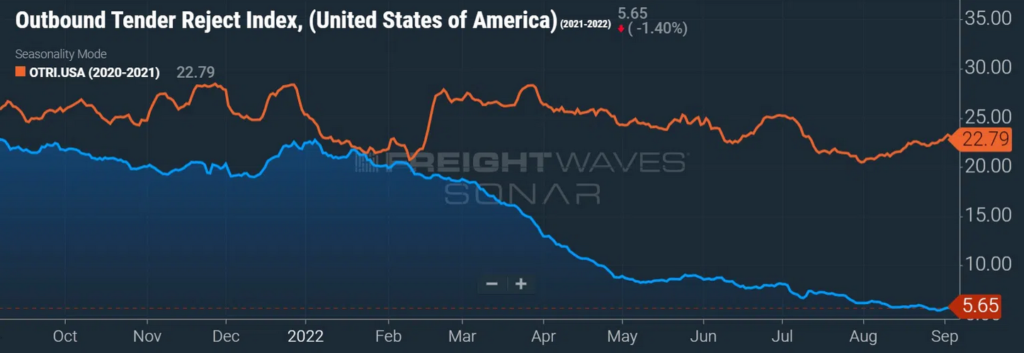

В августе рынок грузоперевозок продолжал слабеть

Согласно опубликованным во вторник данным о цепочке поставок, в августе рынок грузоперевозок продолжал слабеть. Индекс менеджеров по логистике (LMI) показал, что количество доступных траков снова выросло, а цены снижаются второй месяц подряд.

В то время как темпы роста показателя доступности траков замедлились на 4,8 процентных пункта в месяц, при показателе 64,3 субиндекс оставался в зоне роста. Значение выше 50 указывает на рост, а значение ниже 50 – на снижение. Август стал пятым месяцем подряд, в котором увеличивался показатель доступности траков, и ожидается, что эта тенденция сохранится.

Субиндекс цен на перевозки снизился на 1,5 пункта до 48, что стало вторым снижением за столько месяцев после более чем двухлетнего роста. Снижение цен на дизель, в среднем примерно на 8% по сравнению с июлем, также способствовало падению.

Показатель использования транспорта (51,6) снизился на 7,7 пункта.

«Если этой осенью мы снова увидим этот показатель в области сокращения, это будет означать то, что фрахтовый рынок испытывает серьезные проблемы, — говорится в отчете LMI. – У перевозчиков, вероятно, будут некоторые накопления запасов в четвертом квартале, но будет ли этого достаточно, чтобы предотвратить сокращение, еще неизвестно».

Запасы и складская деятельность поддерживают рост цепочки поставок

LMI поддерживается «устойчивыми уровнями роста» стоимости запасов и складского хранения.

Общий LMI упал всего на один пункт до 59,7 в августе, но это был первый раз, когда индекс опустился ниже 60 с мая 2020 года, и третий месяц подряд набор данных был ниже среднего показателя за всю историю, который составляет 65,3. Однако увеличение складских запасов ограничивает емкость складских помещений и приводит к высоким затратам.

В августе уровни запасов (67,6) продолжали расти, показатель был ниж февральского рекорда в 80,2, но на 4,7 пункта выше среднего значения индекса за все время.

«За последние шесть месяцев фирмы предприняли согласованные усилия по сокращению большого количества товаров, которые были в наличии этой весной, — говорится в отчете. – Многие ритейлеры усердно работали, а в некоторых случаях несли значительные финансовые потери, чтобы сократить уровень запасов. Несмотря на эти усилия, в системе по-прежнему сохраняется значительный уровень запасов».

Стоимость хранения запасов (76,8) снова выросла быстрыми темпами, но темпы роста продолжали снижаться после достижения уровня 91 в марте.

Из-за более высокого уровня удерживаемых товаров в сочетании с низким уровнем вакантных площадей индекс LMI остается завышенным.

Субиндекс складских мощностей (42,3) снизился на 4,8 пункта по сравнению с июлем. В течение месяца загрузка складских помещений (65,3) снизилась на 3,5 пункта, но находится в области роста.

Из-за нехватки производственных площадей некоторые операторы хранят товары в контейнерах и трейлерах, что снижает эффективность на объектах и вокруг них.

«Продолжающийся рост объемов использования представляет собой не только проблему затрат, но и препятствие для операционной эффективности, поскольку некоторые помещения становятся слишком заполненными, чтобы обеспечить оптимальные перемещения внутри склада», — говорится в отчете.

Компонент складских цен (75) снизился на 1,2 пункта. Фирмы, занимающиеся разведкой и добычей или производством и оптовой торговлей, вернули значение в 80,7 по сравнению с показателем в 66,7 для операторов в цепочке поставок, которые ближе к потребителю. Разница объяснялась нехваткой складских помещений на уровне розничной торговли и «борьбой за размещение неиспользуемых запасов» со стороны оптовиков.

«Индустрия логистики в настоящее время сталкивается с интересным сочетанием снижения потребительского спроса, но с изобилием товаров во всех системах цепочки поставок, — говорится в отчете. – Динамика чем-то похожа на то, что мы видели в первые дни COVID, когда в распределительных сетях возникли заторы из-за неожиданного падения потребительского спроса. Такое сочетание привело к тому, что рынок складских услуг стал самым дефицитным за последние годы, а рынок транспортных перевозок — самым профицитным».

LMI — это результат сотрудничества Университета штата Аризона, Университета штата Колорадо, Рочестерского технологического института, Университета Рутгерса, Университета Невады в Рино, а также Совета специалистов по управлению цепочками поставок.